職権による休眠会社の強制解散(12年ぶり)

投稿日:

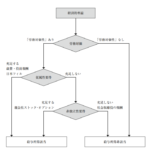

法務省が12年ぶりに休眠会社等の整理作業を行うそうです。休眠会社とは最後の登記から12年を経過している株式会社のこと。平成26年11月17日時点でこれに該当する場合には,2か月以内に一定の届出等をしない限り、登記官が職権で解散登記をします。同日付で官報公告と通知が行われますが、何らかの理由(本社移転後も登記変更していない等)で通知が届かなくても,要件を満たさない限り解散登記されるため留意が必要です。

役員変更等の登記が長期間なされていない株式会社は、既に営業を廃止し実体のない会社となっている可能性が高いですが、それらの休眠会社が犯罪に利用されることを防ぐのも目的の一つだそうです。

今回,整理作業の対象となるのは①休眠会社(最後の登記から12年を経過している株式会社)と②休眠一般法人(最後の登記から5年を経過している一般社団法人又は一般財団法人)です。

平成26年11月17日時点で①若しくは②に該当する場合,27年1月19日までに「まだ事業を廃止していない」旨の届出又は登記(役員変更等の登記)の申請をしない限り解散したものとみなされ、登記官が職権で解散の登記を行います。

関連記事

-

-

配偶者控除と基礎控除 所得制限に注意

配偶者控除と基礎控除ですが、所得により控除額が変わりますので、きわどい方は要注意 …

-

-

租税条約 特典条項が締約される国

2022年1月時点において、日本が締結している租税条約のうち特典条項が付されてい …

-

-

消費税率引き上げ Web配信サービスに係る経過措置(水曜勉強会)

今日の勉強会の講師は山本さん。消費税率の引き上げに関する経過措置について解説して …

-

-

李知姫選手3億円申告漏れ指摘(新聞報道を開設)

韓国人女子プロゴルファーのイチヒさんが課税漏れを指摘されました。イチヒさんは、こ …

-

-

持ち株比率と株主の権利

会社に他の投資家から資本参加してもらう場合、その投資家に何%保有されると、どのよ …

-

-

個人への外注費や業務委託費は給与に該当?それとも報酬?

個人コンサルタントに支払った報酬を「給与」として取り扱い源泉徴収するのか、「報酬 …

-

-

売上5億円超の会社が設立した子会社は消費税が免除されない(特定新規設立法人)

新設法人の資本金が1000万円未満であったとしても、“その株主”、又は“その株主 …

-

-

タックスヘイブン税制 (水曜勉強会)

今日の講師は税理士の榊原さん。留守宅手当に対する183日ルールの適用、相続税の小 …

- PREV

- 国際税務(初級編) (定期社内勉強会)

- NEXT

- INAA 国際会議(LasVegas)