非居住者であってもインターネット関連業者は日本で消費税納税 (水曜勉強会)

投稿日:

水曜勉強会、今日の講師は中野さんです。消費税法改正により、平成27年10月1日以後に、外国の事業者が、日本の消費者に対して行った”電気通信利用役務の提供”に対しては、外国の事業者も、日本で消費税を納付しなければならなくなります。アルテスタでは、関与先の多くが外国企業ということもあり、仕事が増えそうです。というわけで、今回は電気通信利用役務の提供について詳しく改正つしてもらいました。

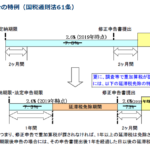

電気通信利用役務の提供ですが、例えると、海外の事業者が日本の消費者に対して行う、クラウドサービスや、コンテンツのダウンロードサービス、インターネット広告サービスです。今までは、海外の事業者は日本で消費税を納付する必要はありませんでしたが、平成27年10月1日以後は、消費税の課税対象となります。特徴的なのは、これらの消費税の納税方法。下記2種類に区分されます。

「(日本の)事業者向け取引)」→日本の事業者側が納税。例:海外事業者に108を支払うことになっている場合には、100を海外事業者に、8を国に納付。

「上記以外の取引」→国外事業者が納税。例:海外事業者に108を支払う。海外事業者が、8を国に納付。 ポイントは、この場合に、サービスの提供を受けた国内の事業者は、国外事業者に支払った消費税相当額 ”8”を日本側で控除したいところですが、その海外の事業者が、”登録国外事業者”でなければ、8の控除をうけることができません。

登録国外事業者の制度は、平成27年7月1日からスタート。国外の事業者から、インターネット関連サービスの提供を受けている方は、国外の事業者が、登録国外事業者であるか否か、要チェックです!

関連記事

-

-

(新聞報道を解説) 「機長派遣の海外企業、消費税申告漏れ」

日本の航空会社にパイロットを派遣している米国、ニュージーランド、アイルランド等の …

-

-

税務調査を受けた場合に発生する延滞税の計算方法

延滞税ですが、通常は本来の納期限の翌日から納付したまでの期間に応じ、最初の2か月 …

-

-

Dependent deduction for dependent living outside Japan (attachment)

Following documents must be attac …

-

-

レンタル会議室

名古屋で打合せと採用面接があったのですが、名古屋駅前で会議室をレンタルしてみまし …

-

-

使途秘匿金か役員賞与認定か (水曜勉強会)

今日の講師は佐々木さん。受取配当金の税制改正、経営承継円滑化法の改正等がトピック …

-

-

香港での大規模デモ

香港では、最近大規模なデモの報道が続いてますね。先月は、100万人以上が参加する …

-

-

領収書の印紙(税理士法人vs個人税理士)

税理士が顧問料や報酬を受領した時は、印紙税の添付は不要、、、というのは個人開業税 …

-

-

親名義の貸金庫

相続後に、お亡くなりになった方が貸金庫を借りていたことが判明するケースが良くあり …

- PREV

- 海外赴任が決まったら

- NEXT

- 初心