資本金1000万円未満でも設立初年度から消費税の納税義務者に?(水曜勉強会)

投稿日:

今日の勉強会の講師は佐々木さんです。消費税法上の、”特定新規設立法人” について解説。

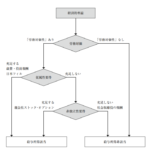

新規に法人を設立する際には、資本金を1000万円未満にするとか、設立第1期の上6か月の売上高(か人件費)を1000万円に抑えるとか、設立第1期、第2期の消費税の納税義務を免除にさせる方法を検討することがあります。

ただし、新規設立法人の50%超の株式を保有する親会社、又はその親会社が完全支配する法人の基準期間の課税売上高が5億円を超えている場合には、上記に限らず、設立初年度から消費税の納税義務者となります。グループ会社の中に、課税売上高が5億円を超える会社がある場合には要注意です。

ただし、この規定、新規設立法人の株式を直接保有している親会社の課税売上高が5億円超か否かが問われますので、その親会社のそのまた親会社の課税売上高は問われない、ことがポイント。基準期間の課税売上高が5億円の会社が、子会社を設立した場合には、その子会社は設立初年度から消費税課税。子会社と孫会社を設立すれば、子会社は初年度から消費税課税ですが、孫会社は消費税免税になります。

関連記事

-

-

個人事業者(フリーランス)へ交通費等を支払った場合は源泉必要ですか?(水曜勉強会)

近年ですが、フリーランスとして働く人々が増加してますよね。例えば、当社がフリーラ …

-

-

オーナー系企業における事業承継、M&A、IPO時の種類株式活用法 (定期社内勉強会)

オーナー系企業における事業承継、M&A、IPO時の種類株式活用法 に関す …

-

-

インボイス発行事業者登録の期限(当初2023年3月末)が延長されました

2023年10月からインボイスを発行できるようにするためには、2023年3月 …

-

-

4億円的中「馬券」脱税の公務員 税務署はどうしてわかった?(新聞報道を解説)

2012年と14年の2回、JRAの5レースすべての1着馬を当てる馬券を的中し、4 …

-

-

MJS税経システム研究所 タイ視察セミナー

今日の午前、MJS(ミロク情報サービス)の税経システム研究所のタイ視察セミナーに …

-

-

香港出張

香港出張。香港に進出する日本企業をサポートしてます。 他の東南アジア諸国と比較す …

-

-

バンコク事務所移転

先日、バンコク事務所が移転しました。 (新住所) No. 163 Thai Sa …

-

-

個人への外注費や業務委託費は給与に該当?それとも報酬?

個人コンサルタントに支払った報酬を「給与」として取り扱い源泉徴収するのか、「報酬 …