「外れ馬券は経費」認めず=北海道の男性は敗訴-東京地裁

投稿日:

競馬の外れ馬券の購入費、大阪で起こった裁判では経費として認められたのですが、北海道の裁判では、経費と認められませんでした。

大阪の場合は、網羅的にインターネットで購入していたのに対し、北海道の場合は、「金額は多額だが、レースごとに個別に予想して馬券を購入した」ということで、はずれ馬券が経費とならなかったそうです。「機械的に購入していたとまでは言えず、一般的な愛好家と質的に大きな差はない」んですって。

大阪の場合は、網羅的にインターネットで購入していたのに対し、北海道の場合は、「金額は多額だが、レースごとに個別に予想して馬券を購入した」ということで、はずれ馬券が経費とならなかったそうです。「機械的に購入していたとまでは言えず、一般的な愛好家と質的に大きな差はない」んですって。北海道の件、独自のノウハウで、数百万円から数千万円の馬券を継続的に購入していたそうなんですが、コンピューターを使っていれば、経費計上OKで、自分で予測したらNG、とは、何ともかわいそうな判決でした。。

関連記事

-

-

自己株式を買い取る際に資本金等の額がマイナスだった場合のみなし配当の計算

自己株式を買い取る際ですが、買い取りに要した金額のうち、”資本金等の額に対応する …

-

-

エヌエヌ生命業務改善命令

エヌエヌ生命に業務改善命令が出ましたね。 国税庁は、節税(課税の繰り延べ)を訴求 …

-

-

移転価格税制 同時文書化と免除要件

平成29年4月1日以後開始する事業年度から、国外関連取引を行った法人に対して独立 …

-

-

期限の利益の喪失とは?

”期限の利益”とは、民法136条で、例えば資金の借り手が、資金の貸し手から、一括 …

-

-

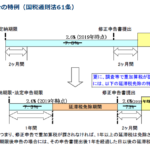

税務調査を受けた場合に発生する延滞税の計算方法

延滞税ですが、通常は本来の納期限の翌日から納付したまでの期間に応じ、最初の2か月 …

-

-

日本法人のタイ進出サポート/バンコクオフィス

日本からタイへの進出相談が増えてきたため、久しぶりにバンコクオフィスにいきました …

-

-

新聞代 所得税法上の家事関連費の考え方

新聞代って、法人で購読している場合には、税務計算上法人で経費計上できますよね。 …

-

-

日本男子プロゴルフを会社に例えると

1年間の賞金総額は、約35億円。会社に例えると、年間売上35億円の広告業社。そこ …

- PREV

- 税務調査の対象となりやすい会社とは?

- NEXT

- おみやげ とは