海外子会社を持つ日本企業 税務調査で何が指摘されているのか? (新聞報道を解説)

投稿日:

海外子会社を有する中小企業への税務調査では、海外子会社が負担すべき経費を日本親会社が負担した場合に生ずる寄付金認定の指摘が圧倒的に多いですが、報道でも同じ内容が紹介されてます。

子会社の経営が安定するまでの間、親会社はどうしても子会社が負担すべき費用の一部を負担してしまうことが多いです。税務上は、そのような費用負担は”寄付金”と認定され、損金算入が否認されます。税務調査では、そのような海外子会社の一部費用負担が良く狙われるので、要注意です。

以下 2015/4/6 日本経済新聞より

「企業のグループ間取引に、寄付金や受贈益という形で広範囲に課税しようとするのは日本特有の現象だ」(企業法務に詳しい太田洋弁護士)。専門家の多くは口をそろえる。

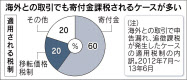

関係者によると、2012年7月から13年6月までに日本の企業が海外との取引で当局から申告漏れを指摘された事例のうち、約60%が寄付金課税として追徴課税された。移転価格税制の適用は約20%にとどまった。

企業にとっても寄付金課税の方が都合のよい場合がある。国内取引の場合、資本金や所得金額に応じた損金算入枠があり、「大企業ではそれが数億円になることは珍しくない」(藤曲氏)。

ただ寄付金課税されると「二重課税」が発生する。ある費用が寄付金とされると、親子会社のいずれでも費用が損金にならないからだ。一方、移転価格税制では国内親会社の費用として否認された分は子会社の費用となり、子会社の課税所得から差し引けるので二重課税にならない。

10年度の「グループ法人税制」導入で親会社と100%子会社の間では、寄付金は損金不算入とするかわりに受贈益も益金に算入しないことになった。だがグループ間取引の一部にすぎない。

関連記事

-

-

1000万円相当以上の支払があると翌年簡易課税が適用できなくなる(水曜勉強会)

今日の講師は山本さん。注目の税制改正について説明してくれました。 法人が、1年目 …

-

-

JPY 2 mil Subsidy. Be sure to apply before Jan 15, 2021 !!

Are the sales of your business being aff …

-

-

法人が購入した資産を、親族のみが使用した場合(水曜勉強会)

今日の勉強会の講師は佐々木さんでした。国税不服審判所が、平成24年11月1日に行 …

-

-

少年野球の夏合宿

少年野球部で野球を教えることになり、休みの日が潰れる日も多くなりました。 先日、 …

-

-

会社に対する貸付金

会社への貸付金は被相続人の財産として課税されます。 会社からの返済が期待できない …

-

-

シンガポールでのクライアント訪問

アルテスタは海外から日本に進出する法人の会社設立から税務会計、給与計算、その他日 …

-

-

国税のクレジットカード払い

今回の税制改正で法律が改正されました。 平成29年から、税金をクレジットカードで …

-

-

タックスヘイブン税制に関する裁判事例(水曜勉強会)

今日の勉強会の講師は佐々木さん。タックスヘイブン税制に関する裁判事例を解説しても …