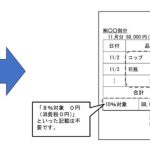

会社に対する貸付金

投稿日:

会社への貸付金は被相続人の財産として課税されます。

会社からの返済が期待できない場合には、実質的に価値の無い財産に課税されることになりますので、増資により貸付金を株式(出資)に振り替えるか、貸付金そのものを免除するかにより対策を立てていくことが必要になります。

関連記事

-

-

非永住者に対する海外の上場株式の譲渡所得課税の範囲見直し/平成29年税制改正 【水曜勉強会】

今日の勉強会の講師は山本さん。平成29年度改正の非永住者の海外の上場株式の譲 …

-

-

相続税の還付請求 その原因は?

”広大地の評価減” ってご存知でしょうか。 最強の相続税節税策の一つです。広大地 …

-

-

「青色申告の承認申請書」の再申請

二期連続で期限後申告書を提出できなかった場合には、青色申告の承認が取り消されます …

-

-

インボイス制度 結局今の請求書に何を追加で記載すればいいの?

2023年10月から開始するインボイス制度 現在発行している請求書の記載様式を一 …

-

-

税理士の在宅勤務は可能か?

凄く時代遅れな話しなのですが、税理士法上、税理士は登録している事務所所在地とは別 …

-

-

がけ地 とは

相続税の申告の際して、土地を評価うるさい、その土地にがけ地等で通常の用途に供する …

-

-

二次相続対策とは。遺産分割の基本戦略。

お父様がお亡くなりになり、相続人が、その配偶者と子供だけとなる場合があります。遺 …

-

-

メガ銀、リストラの嵐「1.9万人では足りない」 (新聞報道を解説)

メガバンクのリストラは衝撃ですね。フィンテックの台頭で、窓口業務担当の従業員が必 …

- PREV

- 外国法人 設置すべきは日本支店か、日本子会社か?

- NEXT

- 土地の測量費用