繰越欠損金の控除の制限の特例(水曜勉強会)

投稿日:

今日の講師は佐々木さんです。

法人税の繰越欠損金の繰越控除の制限に関する特例、消費税法上の調整対象固定資産の特例等、注目の項目を解説してくれました。

資本金1億円超の法人、または資本金5億円以上の法人に完全支配されている法人は、繰越欠損金の控除が当期利益の65%相当額に制限されます。但し、H27.4以降新たに設立された法人については、資本金が1億円以上であっても、この規定の制約を受けないそうです。

関連記事

-

-

外国税額控除

法人が外国からロイヤリティー収入の支払を受ける際等に、海外で税金を源泉徴収される …

-

-

匿名組合分配金の免除に伴う源泉徴収

匿名組合が利益分配を行う場合、その分配について20.42%の源泉徴収を行うこ …

-

-

森友問題が税務調査に与える影響

税務調査で、納税者が「そんな記録残ってませんよ」と言い、あとで事実に反する書類が …

-

-

日本台湾交流 野球教室

今週末、11月22日(土)、23日(日)に、台湾の3都市(台北→高雄→台中)で、 …

-

-

カキ獲り

子供の日に、子供とカキ獲りにいきました。 あたり一面カキだらけでしたが、カキの寿 …

-

-

GlobalTaxNetwork社に訪問してきました

アルテスタでは、米国に拠点に置く会計事務所 GlobalTaxNetwork か …

-

-

兄弟姉妹の再代襲(水曜勉強会)

今日の講師は、山沢です。相続税で兄弟姉妹が相続人となった場合の代襲相続について説 …

-

-

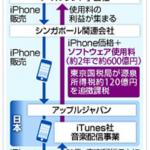

アップル子会社「iTunes」120億円追徴(新聞報道を解説)

日本法人が、ソフトウェアの使用料を海外の法人に支払った場合には、そ …

- PREV

- 韓国大手銀株主が申告漏れ(新聞報道を解説)

- NEXT

- 外国法人が日本支店を設置した場合の留意点