養子縁組 相続税計算上の効果

投稿日:

孫を養子にする場合があります。基礎控除額が増えるため(1人600万円)、相続対策としては有効ですが、平成15年の税制改正から、孫を養子にした場合に限り、孫への相続には相続税の2割加算の規定が適用されるようになりました。相続税額が大きくなる程、孫を養子にする節税効果は薄くなるため要注意です。

ただし、今後価値が増加する財産、収益を生む財産がある場合には、二次相続時の相続税額を減らすために、2割加算覚悟で、あえて一次相続で財産を孫に相続させた方が良いケースもあります。何かしらの事情で遺言を作ることができない場合には、孫に相続をすることができなくなるため、その場合には養子縁組が有効な手段となります。

ただし、今後価値が増加する財産、収益を生む財産がある場合には、二次相続時の相続税額を減らすために、2割加算覚悟で、あえて一次相続で財産を孫に相続させた方が良いケースもあります。何かしらの事情で遺言を作ることができない場合には、孫に相続をすることができなくなるため、その場合には養子縁組が有効な手段となります。

関連記事

-

-

親名義の貸金庫

相続後に、お亡くなりになった方が貸金庫を借りていたことが判明するケースが良くあり …

-

-

新聞代 所得税法上の家事関連費の考え方

新聞代って、法人で購読している場合には、税務計算上法人で経費計上できますよね。 …

-

-

香港出張 ”100万ドルの夜景” の由来

今日まで、香港での会社を設立されるお客様のサポートをしてました。 香港といえば1 …

-

-

事業所税 (水曜勉強会)

今日の水曜勉強会の講師は、中野さん。3月決算法人対応の忙しい中、「外れ馬券税制」 …

-

-

海外中古不動産を利用した節税

当税理士法人が関与する個人所得税でも海外中古不動産を利用して節税する納税者も多い …

-

-

株式譲渡所得(水曜勉強会)

今日の勉強会の講師は佐々木さん。2016年下期の裁判事例、中小企業特例税制等につ …

-

-

ふるさと納税見直しへ 高額返礼は優遇除外 (新聞報道を解説)

ふるさと納税、2019年4月以降の寄付からメスが入りそうですね。ふるさと納税は、 …

-

-

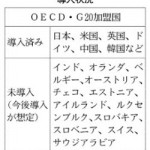

タックスヘイブン対策税制 主要40カ国全面導入 (新聞報道を解説)

アジア諸国の中にはシンガポール(17%)のように、日本(36%)と比べて法人税率 …