所得拡大促進税制

投稿日:

所得拡大促進税制とは、青色申告法人に認められる特別な税額控除です。従業員給与の総額が、平成25年4月以降に開始する事業年度(基準年度)のうち最も古い事業年度と比べて2~5%増えており、前年度と比べても増えており、さらに継続的に雇用している従業員への給与平均額が前年度より増加している場合には、基準年度からの増加額の10~20%を限度に税額控除が受けられます。

下記は、もうすこし詳しい要件となります。

| ①雇用者給与等支給額の増加額(※1) ≧ 基準雇用者給与等支給額(※2) × 2~5%(年度により変わります3) |

| ②雇用者給与等支給額 ≧ 比較雇用者給与等支給額(※3) |

| ③平均給与等支給額(※4) > 比較平均給与等支給額(※5) |

※1 雇用者給与等支給額とは、適用年度の国内雇用者(役員等を除く)に対する給与等で一定のものの支給総額をいい、増加額は※2の基準雇用者給与等支給額と比べた場合の差額です。

※2 基準雇用者給与等支給額とは、基準事業年度(平成25年4月1日以後に開始する各事業年度のうち最も古い事業年度開始の日の前日を含む事業年度)の雇用者給与等支給額をいいます。

※3 比較雇用者給与等支給額とは、前事業年度の国内雇用者(役員等を除く)に対する給与等で一定のものの支給総額をいいます。

※4 平均給与等支給額とは、適用年度の継続雇用者(役員等を除く)に対する給与等の1人あたり・1か月あたりの平均単価として一定の方法により求めたものをいいます。

※5 比較平均給与等支給額とは、前事業年度の継続雇用者(役員等を除く)に対する給与等の1人あたり・1か月あたりの平均単価として一定の方法により求めたものをいいます。

関連記事

-

-

A new system for reporting overseas assets

A new system for reporting overseas asse …

-

-

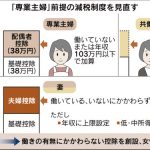

配偶者控除見直し検討 自民税調会長が表明(新聞報道を解説)

配偶者控除の適用をうけることができなくなるから、年収103万円を超えての勤務はち …

-

-

役員退職金を利用した節税スキームの落とし穴 (水曜勉強会)

今日の勉強会の講師は、山本会計士です。若くして、既に銀行勤務経験や海外での会計事 …

-

-

オーナー企業の自社株対策(水曜勉強会)

今日の勉強会の講師は山沢でした。オーナー企業向けの自社株対策を少し説明しました。 …

-

-

台湾投資家の日本不動産投資

今日は台湾に来てます。台湾人投資家からの日本の不動産を購入に関する問い合わせも多 …

-

-

国外転出時課税 海外に転出してしまった方にどうやって課税を指摘するのか (水曜勉強会)

今日の講師は岩里さん。国外転出時課税、ふるさと納税企業版、短期前払費用の特例等を …

-

-

持株会社設立による相続税の節税(水曜勉強会)

今日の勉強会講師は山本さん。タックスヘイヴン税制、年末調整等について解説してもら …

-

-

納税猶予制度は令和4年まで延長されそうです。

新型コロナウイルス感染症の影響により納税が困難な方に対する納税猶予の制度は既にご …

- PREV

- たまの気晴らし。

- NEXT

- 新設法人には必ず所得拡大促進税制の適用があります。