1000万円相当以上の支払があると翌年簡易課税が適用できなくなる(水曜勉強会)

投稿日:

今日の講師は山本さん。注目の税制改正について説明してくれました。

法人が、1年目に消費税の課税事業者となったうえでマンションを建築し、2年目に簡易課税の適用を受けた上でそのマンションを売却する場合には、1年目は建築代金につき消費税の控除を受けることができて、さらにその翌年も、みなし仕入税率により、実際に支出がないにも関わらず消費税の控除をうけることができます。

ということに対して、平成28年4月以降から網がかかりました。1000万円以上の消費税課税対象仕入で、棚卸資産(固定資産該当、ソフトウェア該当等)に該当するものがあった場合には、その翌年は簡易課税の適用を受けることはできなくなります。

関連記事

-

-

道路との高低差がある土地の相続税評価額の減額等々

税制改正により、平成27年から相続税の基礎控除が3000万円に下がり、相続税の申 …

-

-

非常勤役員への役員報酬 幾らが妥当?

ブログでもたびたび取り上げておりますが、税法には「過大役員報酬」という規定があり …

-

-

相続対策の切り札、一般社団法人 (水曜勉強会)

今日の水曜勉強会は2日遅れで金曜日開催でした。さて、一般社団法人が相続対策として …

-

-

所得拡大促進税制

所得拡大促進税制とは、青色申告法人に認められる特別な税額控除です。従業員給与の総 …

-

-

インボイス制度導入について

色々異議を唱えている方は多いですが、世界各国では当然のように導入済みです。シンガ …

-

-

空き家を譲渡した場合の所得控除の特例(水曜勉強会)

今日の勉強会の講師は岩里さん。平成28年4月から適用となった、空き家を譲渡した場 …

-

-

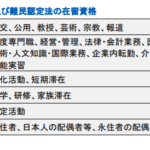

相続税でいう一時居住者とは

海外から一時的に日本に来ている一時居住者(相続開始の時において別表第1の上欄の在 …

-

-

国外関連者(取引依存による認定)

国外関連者とは、親子会社や兄弟会社等、直接間接に”50%以上”の資本関係がある外 …