中小企業に適用される優遇規定での注意

投稿日:

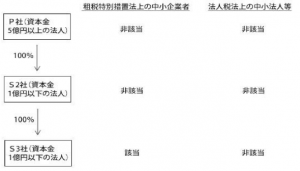

中小企業に適用が認められる税制上の特例があることは皆さん既にご承知のことと思いますが(例:軽減税率の適用、30万円未満の一括損金算入)、中小企業の定義は、”法人税法”と”租税特別措置法”とでは異なります。従い、下記 S3 社のように、30万円未満の資産の一括損金算入の特例(租税特別措置法上の特例)を受けることができても、軽減税率の特例(法人税法上の特例)を受けることができない場合もあるため要注意です。

★租税特別措置法上の「中小企業者」

① 資本金の額または出資金の額が1億円以下の法人 (ただし、同一の大規模法人(※1) に発行済株式または出資の総数または総額の2分の1以上を所有されている法人、および2以上の大規模法人に発行済株式または出資の総数または総額の3分の2以上を所有されている法人(※2)を除く)

※2 2分の1、3分の2以上所有されているかどうかは、直接保有でみます。

★法人税法上の「中小法人等」

法人税法上の「中小法人等」については、軽減税率が適用されたり、繰越欠損金の8割制限が課せられなかったり、交際費等の800万円を限度とした損金算入が認められたり、という特例があります。この法人税法上の「中小法人等」の定義は下記の通りです。

③公益法人等または協同組合等

③人格のない社団等

※3 大法人とは、資本金の額または出資金の額が5億円以上である法人、相互会社、法人税法4条の7に規定する受託法人をいいます。

関連記事

-

-

国際税務(初級編) (定期社内勉強会)

社員全員を対象にしましたが、これが意外に難しかったようで。。。 もう一回やんない …

-

-

租税条約の届出書のe-tax提出

例えば、租税条約に関する届出書ですが、E-taxソフトでカバーされていないため、 …

-

-

売上5億円超の会社が設立した子会社は消費税が免除されない(特定新規設立法人)

新設法人の資本金が1000万円未満であったとしても、“その株主”、又は“その株主 …

-

-

最近の傾向

先週、今週と、アルテスタで新入社員をお迎えしました。お二人ともバイリンガルで、と …

-

-

イタリアの朝市で

半年くらい前に、イタリアでの会議に参加した際に、ちょっと立ち寄った朝市。 ここで …

-

-

連結納税のメリット/デメリット

連結納税のメリット、デメリットを比較してみました。連結親法人が多額の欠損金を持っ …

-

-

国税局元署長が起訴

この南税務署の元署長、脇が甘すぎですね。税理士は脱税していることを知りながら申告 …

-

-

法人番号決定通知書

法人番号決定通知書が送られてきてますか? この法人番号の制度ですが、私達納税者 …