中小企業に適用される優遇規定での注意

投稿日:

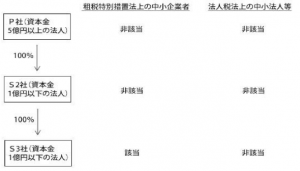

中小企業に適用が認められる税制上の特例があることは皆さん既にご承知のことと思いますが(例:軽減税率の適用、30万円未満の一括損金算入)、中小企業の定義は、”法人税法”と”租税特別措置法”とでは異なります。従い、下記 S3 社のように、30万円未満の資産の一括損金算入の特例(租税特別措置法上の特例)を受けることができても、軽減税率の特例(法人税法上の特例)を受けることができない場合もあるため要注意です。

★租税特別措置法上の「中小企業者」

① 資本金の額または出資金の額が1億円以下の法人 (ただし、同一の大規模法人(※1) に発行済株式または出資の総数または総額の2分の1以上を所有されている法人、および2以上の大規模法人に発行済株式または出資の総数または総額の3分の2以上を所有されている法人(※2)を除く)

※2 2分の1、3分の2以上所有されているかどうかは、直接保有でみます。

★法人税法上の「中小法人等」

法人税法上の「中小法人等」については、軽減税率が適用されたり、繰越欠損金の8割制限が課せられなかったり、交際費等の800万円を限度とした損金算入が認められたり、という特例があります。この法人税法上の「中小法人等」の定義は下記の通りです。

③公益法人等または協同組合等

③人格のない社団等

※3 大法人とは、資本金の額または出資金の額が5億円以上である法人、相互会社、法人税法4条の7に規定する受託法人をいいます。

関連記事

-

-

富裕層の申告漏れが過去最高~CRSの効果~

全国の国税局が2019年6月までの1年間に実施した個人所得税の調査で、富裕層の申 …

-

-

税理士試験 申込者数激減。。

会計事務所業界への人気の無さ、魅力の無さが一目で分かる推移表です。各事務所、人材 …

-

-

有償ストックオプションとは(2/2)

ストックオプションの税制適格要件を満たすことができないオーナー株主が、権利行使時 …

-

-

税務署にも成績評価がある?

あるそうです。 前年度の実績や、ほかの税務署の成績と常に比較されているそうです。 …

-

-

外国法人(非居住者)に対して支払う著作権の使用料

外国法人に著作権の使用料を支払う場合に、その支払時に源泉所得税を徴収すべきか否か …

-

-

タイのデイリーヤマザキでは。。

決算発表には全く関係ありませんが、山パンはタイのバンコクにもあります。高架鉄道( …

-

-

期限切れ欠損金 法人税法と基本通達、正しいのはどっち?

会社を清算する際、超過債務につき債務免除益を計上することがあり、その時点で青色欠 …

-

-

(新聞報道を解説) 東京スター銀、取引先の海外進出支援

”東京スター銀行は3月30日、取引先への海外進出支援体制を拡充するため、東京コン …