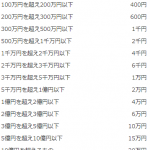

相続財産に米国の財産があった場合?

投稿日:

米国では各州で法律が異なっているため、相続法については各州別に調べる必要がありますが、多くは、日本人が死亡した場合であっても、その方が保有していた米国内の財産は、米国の法律に従い処分されます。

相続税については、日本程、”広く浅く”課税される仕組みにはなっておりません。日本では相続人が相続税の納税義務を負うのに対して、米国では相続財産の中から相続税が支払われる点が大きく異なります。(結果的には同じことですが。。)

米国で有効な「遺言書=Will」が残っていればまだマシなのですが、残っていない場合には、財産の処分はかなり大変です。日本のように、遺産分割協議書を作成して、相続人の印鑑証明書を添付すれば分割可能、、という訳にはいきませんので、相続対策には充分な注意が必要です。

関連記事

-

-

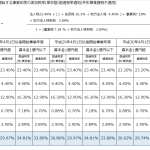

実効税率 平成29年3月決算期用

平成29年3月期の決算で税効果会計を適用する場合の実効税率は下記となります。

-

-

タワマン節税 (水曜勉強会)

今日の講師は佐々木さん。タワマン節税について説明してくれました。 タワマン節税っ …

-

-

外国法人の日本支店 契約書は必要

税制改正により、平成28年4月以降は、外国法人の日本支店は、支店というより、むし …

-

-

印紙税

印紙税は、契約書が「課税文書」に該当するかどうか、つまり印紙税の対象となる文書か …

-

-

有償ストックオプションとは(1/2)

一般的に知られるストックオプションは原則として権利行使により株式を取得した時点で …

-

-

親族に対する役員報酬の注意(過大役員報酬)(水曜勉強会)

今日の勉強会では、過大役員報酬について解説してもらいました。 同族会社では、代表 …

-

-

虎ノ門ヒルズでランチ

コロナ感染拡大防止による自粛依頼、社員で集まることはあまりなかったのですが、今回 …

-

-

第29回 吉村会チャリティーゴルフ

元ジャイアンツの吉村さんが主催する、G7吉村会 チャリティーコンペに、今年も出席 …

- PREV

- 概算経費控除と青色申告特別控除

- NEXT

- 海外から年金の受給を受けている場合の申告