海外法人からソフトウェアを仕入れた場合の源泉徴収(水曜勉強会)

投稿日:

今日は私が講師でした。主に債務免除に伴う給与認定と債務免除益の課税特例に関する広島高裁の例、役員退職金に関する最近の裁判事例について確認しました

また、今回は海外法人からソフトウェアを仕入れた場合の源泉徴収(←著作権使用料認定)についても確認したので少し解説します。

ソフトウェアですが、パソコンに一定の仕事を行わせるプログラムとなり、著作権の対象となります。従い、ソフト開発者からソフトウェアのCDROMを購入した場合ですが、何となく著作権の使用料には該当しないような感じを受けますね。”著作権”ではなく、”著作複製物”を購入しているから、著作権の使用には該当しないことになります。海外のソフト開発者から著作複製物を購入して、それをそのまま他に販売する行為も、その購入行為は、著作権の使用には該当しないため、源泉徴収の対象とはなりません。

では、CDROMを仕入れるのではなくて、ソフトウェア開発者から、パスワードの付与を受けてソフトウェアをダウンロードさせる場合はどうでしょうか?海外ソフト開発者からからパスワードの付与を受け、そのパスワードを顧客に売却し利益を得るような取引もよく見受けられます。そのような場合ですが、やはりパスワードの付与を受けたことにより海外ソフト開発者に支払う対価は著作権の使用料にはならないため、源泉徴収の対象とはなりません。

OECDモデル租税条訳2008年版 第12条に関するコメンタリー14.4では、”ソフトウェア流通販売業者に、ソフトウェア複製物を販売する権利が付与されることがあるが、この場合には、その流通業者は、ソフトウェアの複製物の取得に対してのみ支払いを行い、著作権の利用に対して支払いを行っているのではない” ”その複製物が、有形媒体で引き渡されるか、電子的に引き渡されるかは問わない”と規定されてます。

関連記事

-

-

帰属主義 ~外国法人日本支店への課税に影響有り~ (水曜勉強会)

今日の勉強会は国際税務。平成28年4月1日以後開始する事業年度から、例えば、外国 …

-

-

海外に出向している従業員の給与の一部親会社負担 その④

海外法人に出向させた従業員の給与の全額を、日本の親会社の損金に算入できる場合もあ …

-

-

事業継続緊急対策(テレワーク)助成金が登場

テレワーク推進に関する助成金が創設されたので紹介します。自社でも使おうと思います …

-

-

本日!

無事42回目の誕生日を迎えることができました。これからも税理士としての自覚を持ち …

-

-

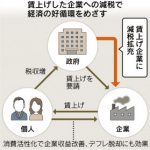

中小の賃上げ、減税拡充 財務相が表明へ(新聞報道を解説)

”所得拡大促進税制”という制度があるのはご存知でしょうか? 給与等の支給総額が、 …

-

-

子会社からの配当金に対する源泉徴収の廃止(2023年10月1日以後)(水曜勉強会)

これまで子会社から配当金を受領する際に源泉所得税が徴収されてましたが、2023年 …

-

-

煩雑手続き、外資進出阻む ジェトロ調査 (新聞報道を解説)

税務署や社会保険事務所、会社設立を管理する法務局では、英語対応へサービスが無いた …

-

-

印紙税

印紙税は、契約書が「課税文書」に該当するかどうか、つまり印紙税の対象となる文書か …

- PREV

- 申告書を郵送で提出する場合の注意

- NEXT

- 帳簿書類の電子帳簿は本当に有利なのか?(水曜勉強会)