税制適格ストックオプション(水曜勉強会)

投稿日:

今日の勉強会の講師は山本さんでした。今回は税制適格ストックオプションの要件について再確認。

税制適格ストックオプションの主な要件は以下項を割当契約書において明記しておく必要があります。

●発行形態 →無償発行

●付与対象者

会社及びその子会社の取締役、執行役、使用人が対象です。監査役は対象外です。社内の創業メンバーが監査役となっている場合があり、知らずにストックオプションを付与しているケースがありますので要注意です。

●外部投資家からの要請で監査役のポジションがどうしても必要で、でも適任者がいない場合

顧問の会計事務所に”会計参与”に就任してもらうことにより外部投資家からも納得を得られることがありますので参考にしてください。会計参与を選任した場合には、監査役を選任する必要はありません。

●創業オーナー

非上場会社の場合は発行済株式総数の1/3超を有する大口株主は対象となりません。創業オーナーは、一般的には税制適格の恩恵を受けられませんね。その場合は、有償ストックオプションを利用します。

●行使価額

ストックオプションの行使価額は付与時の時価以上としなければなりません。外部投資家からの増資の直前に、以前の低い株価を前提としてストックオプションを発行することがよく行われていますが、既にストックオプションの付与時に外部投資家との投資条件交渉等が行われているような状況では、付与の時点ではすでに株価が上がっていると認定される可能性があります。そうなった場合は、時価未満の行使価額となり、税制適格要件を満たさないこととなるので注意が必要です。

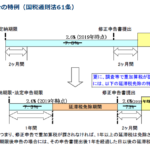

●権利行使期間

権利行使は付与決議日後、2年を経過した日から10年を経過する日までに行う必要があります。

●権利行使限度額

権利行使価額は年間1,200万円までです。この価額は株式の時価ではなく権利行使価額です。1,200万円を超えた部分のみが要件から外れるのではなく、その超えることとなった権利行使全てに対する部分が課税対象となる点にも留意が必要です。例えば、1年間に1回目に300万円分、2回目に1,000万円分の権利を行使した場合、合計額の1,300万円から1,200万円を控除した100万円ではなく、1,200万円を超えることとなった2回目の権利行使価額すべてとなるので、1,000万円が課税対象となってしまいます。

●譲渡制限 譲渡禁止が要件です

●権利行使により取得した株式の保管委託等

発行会社と証券会社または金融機関との間であらかじめ一定の管理等信託契約を締結し、個人が取得した後に、当該証券会社または当該金融機関等で保管又は管理等信託がされることが必要です。未上場の場合は、証券会社等で管理等信託契約を締結することが難しく、税制適格での行使が困難な場合があるので注意が必要です。

関連記事

-

-

厚生年金等の脱退一時金に対する課税

日本にお住まいになられていた方が母国へ帰国する際に、過去に支払っていた厚生年金保 …

-

-

200萬日幣的政府補助金:請務必在2021年1月15日前申請!!

您的企業有因為疫情而營業額受影響嗎?? 在這段期間政府補助金能幫助您!! 有以 …

-

-

米国LPSの法人認定について(水曜勉強会)

今日の勉強会の講師は山本会計士。米国のリミテッドパートナーシップが、日本で法人認 …

-

-

Board Meeting INAA @モントリオール

モントリオールでINAAのBoard Meeting が行われてます。アルテスタ …

-

-

消費税の輸出免税(水曜勉強会)

今日の勉強会の講師は田村さんと茂木さん 消費税の輸出免税や印紙税法の実務上の取り …

-

-

香港での銀行口座開設事情

香港のHSBCにお邪魔してます。香港での銀行口座開設ですが、法人口座、個人口座共 …

-

-

税務調査を受けた場合に発生する延滞税の計算方法

延滞税ですが、通常は本来の納期限の翌日から納付したまでの期間に応じ、最初の2か月 …

-

-

今年の確定申告

案件が多すぎて、お客様にだいぶご迷惑をおかけしてます。。今後は、新規のご相談もお …