役員への経済的利益も、定時総会で変更しなければ税務上損金にならないのか?

投稿日:

役員に対する給与の改定時期は、原則年1回、3か月以内の通常改定で、改定後は次の1年後の改定まで、給与は同額でなければなりません。これは、皆さん良くご存知の規定でして、法人税方施行令第69条第1項第1号に規定されてます。

しかし、良く見落としがちなのは、同第2号の規定です。「継続的に供与される経済的な利益のうち、その供与される利益の額が毎月おおむね一定であるもの」については、上記の3か月以内の通常改定での増減を問わず、事業年度の途中で改定したとしても、定期同額給与と認められ、全額損金算入されることが明記されてます。

役員への経済的利益は、定時総会で改定する必要はありません。改定時期の制限はありませんんので、注意してください!

関連記事

-

-

事務所移転

10年間お世話になった赤坂から虎ノ門に引越中。いろいろあった事務所でした。お世話 …

-

-

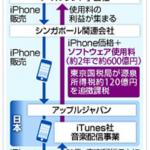

アップル子会社「iTunes」120億円追徴(新聞報道を解説)

日本法人が、ソフトウェアの使用料を海外の法人に支払った場合には、そ …

-

-

資本金1000万円未満でも設立初年度から消費税の納税義務者に?(水曜勉強会)

今日の勉強会の講師は佐々木さんです。消費税法上の、”特定新規設立法人” について …

-

-

所得拡大促進税制は適用要件を満たさなくても別表の添付を

実務上、良く適用される所得拡大促進税制ですが、平均給与等の計算は、対象者の選別 …

-

-

国は中小企業の役員報酬の上限に口を出すな!過大役員報酬(水曜勉強会)

今日の勉強会の講師は山沢が担当しました。トピックは、比嘉酒造が国税と東京高裁で争 …

-

-

税務当局、預金情報を電子取得(水曜勉強会)

今日の勉強会の講師は丹治さん。web会議での開催です。税務調査時の預金の情報収集 …

-

-

届け出書類への押印は不要です

既にご存じの方も多いかと思いますが、2021年4月1日以降、”脱ハンコ化”の流れ …

-

-

名義株の判定について (水曜勉強会)

本日の講師は佐々木さん。相続税の調査で指摘を受けやすい名義株の判定について、解説 …