相続税の申告書を提出した4人に1人は相続税ゼロ?

投稿日:

2015年に提出された相続税の申告書6万7325件のうち、相続税がゼロだったのは1万7831件、おおむね4人に1人は、申告書は提出したけど、特例の適用により相続税がかからなかったということになります。

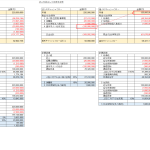

その大きな原因は、”小規模宅地の評価減”。自宅の土地3000万円、預貯金など3000万円の財産がある人が亡くなった場合のケース(法定相続人=子ども2人)で試算してみたところ、特例が使えない場合の相続税は180万円、使える場合は基礎控除の範囲におさまります。

小規模宅地の評価減の要件は下記の通りですので、適用の際には注意してください!

関連記事

-

-

個人事業者(フリーランス)へ交通費等を支払った場合は源泉必要ですか?(水曜勉強会)

近年ですが、フリーランスとして働く人々が増加してますよね。例えば、当社がフリーラ …

-

-

非居住者となった後のRSU(水曜勉強会)

RSUとは『Restricted Stock Unit』の略で、譲渡制限付株式の …

-

-

国外関連者(取引依存による認定)

国外関連者とは、親子会社や兄弟会社等、直接間接に”50%以上”の資本関係がある外 …

-

-

小規模宅地の評価減 同居の定義?

昨日のブログでも触れた通り、小規模宅地の評価減の適用により、相続税の納税義務が大 …

-

-

移転価格税制の調査動向①(水曜勉強会)

今日の勉強会の講師は榊原さん。移転価格税制に関する税務調査の動向について解説して …

-

-

シンガポール法人の法定監査要件の緩和

シンガポールは、居住者取締役を1名用意するだけで法人を設立することができるため、 …

-

-

スポーツ選手の年俸 法人設立による節税

高額年俸を稼ぐプロスポーツ選手に対する課税が凄い話は前回説明しました。年俸2.2 …

-

-

勤務税理士の業務範囲拡大!(税理士法改正)

来年の税理士法の改正により、平成27年4月から、税理士事務所や税理士法人に勤務す …

- PREV

- JP taxation for family trust

- NEXT

- 小規模宅地の評価減 同居の定義?