リース取引の税務上の取り扱い(水曜勉強会)

投稿日:

今日の勉強会の内容は盛りだくさんで、1時間予定のところ、30分超過してしまいました。

リース取引に関する税務処理の確認については特に時間を使いました。そのリース取引が、賃借取引とみなされるのか、資産売買取引とみなされるのかにつき、色々細かい概要はありますが、まずは1案件が300万円以下が否かのチェックが重要です。1案件300万円以下であれば、支払いリース料は、全て損金算入可能です。300万円を超えた場合に、購入選択権がついているか否か、特別使用になっているか否かで、資産計上が強制されるか否かの判断がわかれてきます。

関連記事

-

-

Unsecured / no warranty loan (=no collateral / no guarantor) )

Semi public bank, JAPAN FINANCE CORPORAT …

-

-

輸出証明書の輸出者の名前が自社でなくても、輸出免税の適用は受けれる!

香港法人の日本子会社A社に税務調査が入りまして、日本子会社が香港に輸出してる物品 …

-

-

税務署へのタレコミ

あまり気分の良い話しではないですが、 国税庁では、課税漏れに関する“タレコミ情 …

-

-

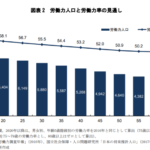

労働力人口の推移

みずほ総合研究所のデータを参考にさせてもらいましたが、やはり今後も、10年間で1 …

-

-

PE認定 (新聞報道を解説)

昨日の勉強会で、PE認定に関する判決がトピックになりました。米国居住者が、米国で …

-

-

20ヵ国でのWeb会議

ZOOMで20ヵ国ほどのアジア/アフリカ/オーストラリア地域の会計事務所があつま …

-

-

バンコク事務所移転

先日、バンコク事務所が移転しました。 (新住所) No. 163 Thai Sa …

-

-

国際最低課税制度導入へ

2024年(令和6年)4月1日以後に開始する事業年度から、海外子会社の現地での実 …

- PREV

- 子会社設立費用の親会社負担

- NEXT

- 所得拡大促進税制は適用要件を満たさなくても別表の添付を