移転価格税制に備えた書類整備

投稿日:

グループ売上が1000億円以上であると、下記①-③の”提出義務”があります。日本拠点の規模が小さい場合であっても、全世界での売上高が大きいと下記に該当するため注意が必要です。

1 ”直前事業年度”のグループ連結売上1000億円以上

①最終親会社等届出事項 ⇒事業年度終了日までに提出(日本子会社にも提出義務有り)

②国別報告書(CbCレポート/国別の活動状況報告)⇒事業年度終了日から1年以内に提出(海外最終親会社に提出義務有り)

③事業概況報告事項(マスターファイル/グループ活動の全体像に関する情報) ⇒事業年度終了日から1年以内に提出(日本子会社にも提出義務有り)

(措法66条の4の4第5項)

また、そうでない会社であって、国外関係者との取引が数千万円と少額であったとしても、その国外関係会社との取引価格を算定するたに重要な書類を、税務調査での求めに応じて60日以内に提示する義務があります。(措法66条の4の4第6項)

2 ”直前事業年度”の国外関連取引が50億円以上、又は無形資産取引が3億円以上

独立企業間価格の算定根拠(ローカルファイル)の保存義務有り ⇒税務調査での依頼に応じ45日以内に提示義務有り

3 2に該当しない事業者

独立企業間価格を算定するために”重要な書類” ⇒税務調査での依頼に応じ60日以内に提示義務

関連記事

-

-

少数株主の排除に関する法律改正→事業承継対策への活用

平成27年5月1日から法律が変わり、少数株主の排除に関する新しい法律が施行されて …

-

-

売上5億円超の会社が設立した子会社は消費税が免除されない(特定新規設立法人)

新設法人の資本金が1000万円未満であったとしても、“その株主”、又は“その株主 …

-

-

8/31(月)から東京事務所が移転します

アルテスタ税理士法人 東京事務所 〒105-0003 東京都港区西新橋1-20- …

-

-

厚生年金に未加入法人への調査徹底。。

今夜UGP様で開催された社内勉強会で、社労士の小池先生から、社会保険に未加入法人 …

-

-

バンコクでゴルフ

かなりご機嫌のゴルフでした。

-

-

東京事務所移転

今週から、東京事務所が移転しました。引越しは結構大変でしたが、無事執務を開始する …

-

-

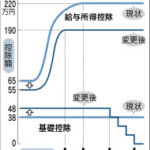

年収800万円超の会社員は増税に 財務省提案 (新聞報道を解説)

年収800万円以上の給与所得者に対して、給与所得控除に上限を設け増減する改選案が …

-

-

シンガポール空港

先週シンガポールに行きましたが、空港の雰囲気が明るい。解放感もあり、緑もあり。最 …

- PREV

- 取締役の任期 補欠や増員した場合の取り扱いは?

- NEXT

- 民泊による所得 区分は雑所得?不動産所得?