外国株式の譲渡 損益通算は

投稿日:

所得税の確定申告期限もいよいよ大詰めを迎えてきました。海外からいらっしゃられているクライアントが多いため外国上場株式の譲渡も多く、海外上場株式の譲渡損益の取り扱いは、毎年慎重になります。

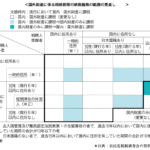

①2016年から、上場株式等は上場株式等同士、一般株式等は一般株式等同士で損益通算することになりました。海外上場株式は、上場株式等なのでしょうか?

■上場株式等の定義⇒国内/国外の金融商品取引所への上場株式 (措置法第37条の11)

■一般株式等の定義⇒上場株式等以外 (措置法第37条の10)

海外上場株式は、上場株式等なのです。海外上場株式等の譲渡損益は、国内上場株式等の譲渡損益と相殺できます。

②それでは、海外上場株式の譲渡損失が発生した場合、上場株式等の配当と相殺できるのでしょうか? これはNGです。

国内の取引業者を通じて上場株式等を譲渡したことにより生じた損失でなければ、上場株式等の配当と相殺できません。このような譲渡を、”上場株式等に係る譲渡損失の金額”と定義してます。(措置法第37条の12の2) 株の譲渡損失に関しては、かなり慎重な取扱をしていることがわかります。

③”上場株式等に係る譲渡損失の金額”は、海外の上場株式等の配当と相殺できるでしょうか? これは可能です。

”上場株式等に係る譲渡損失の金額”は、国内外を問わず上場されている株式からの配当所得と相殺することができます。ただし、上場法人であっても、内国法人で大口投資家であるとして、総合課税される配当については相殺することができません。この”上場株式等に係る譲渡損失の金額”と相殺可能な上場配当を、”上場株式等の配当等”と定義してます。(措置法第8条の4)

上記が組み合わさると、結構大変ですね。。

関連記事

-

-

中小企業者と中小法人等 中小企業者の定義改正②

税法では「中小企業者」や「中小法人等」に該当することにより下記のような特典を受け …

-

-

ふるさと納税のデメリット (水曜勉強会)

今日の講師は山本さん。消費税のインボイス制度、法人税法上の株式評価損の計上に関す …

-

-

香港出張

香港から日本に進出するお客様に、日本でのサービスを提案してきました。とりあえず一 …

-

-

国際相続セミナー開催してきました。

先週、カリフォルニア州のトーランスにて、国際相続に関するセミナーを開催してきまし …

-

-

IBM事件(水曜勉強会)

今日の講師は中野さん。IBM事件について解説してもらいました。 その取引が経済合 …

-

-

バンコク事務所

バンコク事務所のスタッフとのランチ

-

-

一時的に日本に居住している方の相続税の納税義務

転勤や留学で一時的に日本に滞在している海外国籍の方もいらっしゃいますが、そのよう …

-

-

租税条約 特典条項が締約される国

2022年1月時点において、日本が締結している租税条約のうち特典条項が付されてい …