賃上げ・設備投資税制(水曜勉強会)

投稿日:

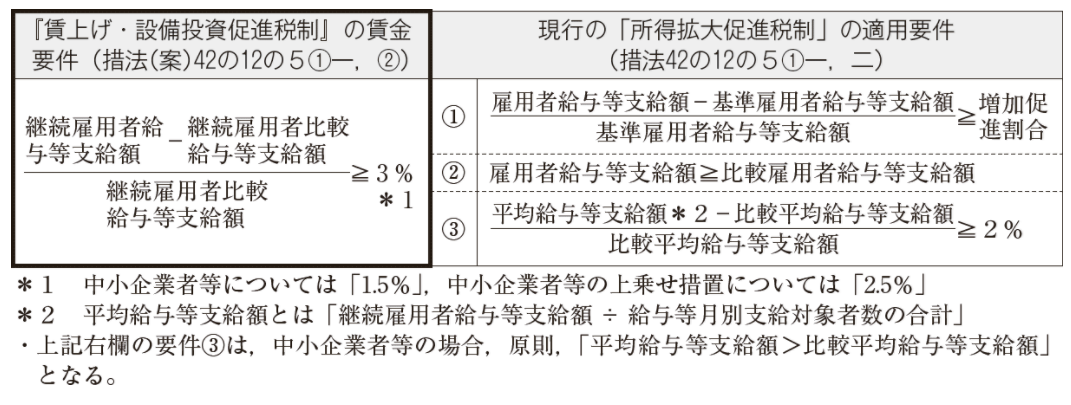

今日の勉強会の講師は中野さんです。平成30年度税制改正で、現行の所得拡大促進税制が改正され、『賃上げ・設備投資促進税制』に変更となった件を詳しく解説してもらいました。

所得拡大促進税制では、①給与が基準年度から増額、②給与が前年から増額、③前年から継続して雇用し続けている従業員の平均給与が前年から増加、という3要件を充足する必要がありました。

しかしながら、改正された「賃上げ・設備投資促進税制」では、中小企業にとっては、要件は1つのみ。前期と当期に全ての期間に給与が支払われている”継続雇用者”の給与総額が、前期から1.5%増加していること(=賃金要件)が要件となります。大企業はこの割合が3%増となり、さらに設備投資を行うという要件が加わります。教育訓練を行っていれば、さらに控除額拡大、といった特典もあるようです。控除額は、前期から増加した給与総額の15~25%です。

これまでの所得拡大促進税制では、↑の③の平均給与の計算がかなり面倒だったので、判定はかなり簡便にはなると思います。

関連記事

-

-

新設法人には必ず所得拡大促進税制の適用があります。

いろいろとややこしい要件はあるのですが。。。とにかく新設法人が1期目から従業員に …

-

-

(水曜勉強会)

今日の勉強会の講師は中川さん。収益の認識基準に関する税制改正その他の税制改正につ …

-

-

PE認定 (新聞報道を解説)

昨日の勉強会で、PE認定に関する判決がトピックになりました。米国居住者が、米国で …

-

-

両親の社会保険料の負担

離れて暮らしている家族(特にお子様やご両親)の社会保険料を負担した場合には、その …

-

-

IT関連業務の契約書の印紙税

契約書に印紙を貼付しなければならないケースは多いですが、IT企業が取り交わす契約 …

-

-

海外に出向している従業員の給与の一部親会社負担 その⑤

税務通信(3530号/ 2018年11月0日)で紹介された事例です。”格差補填金 …

-

-

配偶者控除と基礎控除 所得制限に注意

配偶者控除と基礎控除ですが、所得により控除額が変わりますので、きわどい方は要注意 …

-

-

歓迎会

6月に丹治さんが入社されたのに続き、7月は中村さんが入社されました。トロントの会 …