領収書の印紙(税理士法人vs個人税理士)

投稿日:

税理士が顧問料や報酬を受領した時は、印紙税の添付は不要、、、というのは個人開業税理士の場合です。

税理士法人が顧問料や報酬などを受け取った際に発行する領収書には印紙を貼付する必要があります(5万円未満不要)。

個人というステータスで受け取る顧問料や報酬は、印紙税法上、”営業に関しない受取書”とみなされるからだそうです。

関連記事

-

-

千葉銀行 バンコク駐在員事務所開設パーティー

タイのバンコクで開催された千葉銀行様の駐在事務所開設パーティーにご招待頂いたので …

-

-

国外旅行業者から収受する国内ホテル手配手数料は輸出免税か? (水曜勉強会)

今日の勉強会の講師は岩里さん。非居住者から収受する国内ホテル手配手数料が輸出免税 …

-

-

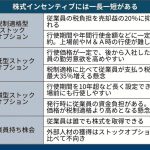

国税庁回答 信託型ストックオプション 権利行使時に課税!

国税庁などが29日に開いた信託型に関する説明会で、信託型ストックオプションは権利 …

-

-

金銭貸付の際の契約 極度額を設定して印紙税を節税

2億円を貸し付ける際に、2億円の金銭消費貸借契約書を締結したら10万円の印紙 …

-

-

振替納税や還付口座に指定できない銀行

所得税の確定申告の時期が近づいてきました。納税については振替納税、還付については …

-

-

ランチ忘年会

今日は、夜参加できない女性社員を中心に、ランチ忘年会をインターコンチネンタルホテ …

-

-

新たな税制改正案か?ペーパー会社課税

ペーパー会社は全て課税 海外税逃れ防止への新ルール判明 2016/9/27 19 …

-

-

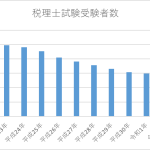

税理士試験受験者数の推移

令和4年度の税理士試験の受験者数が発表されました。ここ10年以上減少し続けてまし …

- PREV

- 印紙税

- NEXT

- 森友問題が税務調査に与える影響