領収書の印紙(税理士法人vs個人税理士)

投稿日:

税理士が顧問料や報酬を受領した時は、印紙税の添付は不要、、、というのは個人開業税理士の場合です。

税理士法人が顧問料や報酬などを受け取った際に発行する領収書には印紙を貼付する必要があります(5万円未満不要)。

個人というステータスで受け取る顧問料や報酬は、印紙税法上、”営業に関しない受取書”とみなされるからだそうです。

関連記事

-

-

”特典条項”とは

少し難しいですが。。 租税条約の適用を受けることにより、源泉徴収が免除されたり軽 …

-

-

二世帯住宅 小規模宅地の評価減の特例で新たな見解

先週の水曜勉強会でも取り上げていたのですが、小規模宅地の評価減の二世帯住宅への適 …

-

-

アルテスタ海外研修 in バンコク

日本人コンサルタント4名をバンコク事務所に派遣し、現地でタイ進出実務の研修です。 …

-

-

INAA 国際会議(LasVegas)

アルテスタ税理士法人は、国際会計事務所ネットワークのINAAという組織に加盟して …

-

-

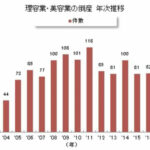

美容業の倒産廃業が2019年急増

東京商工リサーチによる調査によると、美容業の倒産が、これまでの過去最多は2011 …

-

-

税務署へのタレコミ

あまり気分の良い話しではないですが、 国税庁では、課税漏れに関する“タレコミ情 …

-

-

千葉銀行 バンコク駐在員事務所開設パーティー

タイのバンコクで開催された千葉銀行様の駐在事務所開設パーティーにご招待頂いたので …

-

-

リバースチャージ方式 国外事業者からの請求書の表示はどうする?

Q リバースチャージ方式の対象である役務提供を受け、11,000円の請求書が届き …

- PREV

- 印紙税

- NEXT

- 森友問題が税務調査に与える影響