外国法人の日本支店 帰属主義への変更による思わぬ弊害

投稿日:

税制改正により、平成28年4月以降、外国法人の日本支店に対しては、帰属主義が適用されるようになりました。これにより、思わぬ弊害が生じます。

外国法人の日本支店に、例えばデザイン業務を委託している場合、これまでは総合主義により、その委託業務は全て日本支店に帰属するものと考えることができてましたが(=源泉徴収の必要無し)、今後は、例え日本支店に委託していたとしても、その業務が日本支店に帰属していない(=日本支店はコーディネートだけで実質的に業務にかかわっていない等)と認定された場合には、そのデザイン業務は、直接外国法人の外国本店に委託していたものとして、源泉所得税の徴収が必要となります。

関連記事

-

-

今年の確定申告

外国人の皆様からの依頼が本当に増えた1年でした。今や、個人確定申告に限っては、売 …

-

-

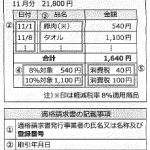

インボイス制度 8%軽減税率の取引がない場合の記載方法

2023年10月1日から施行されるインボイス制度 ほぼ全ての法人が適格事業者とな …

-

-

役員退職金を利用した節税スキームの落とし穴 (水曜勉強会)

今日の勉強会の講師は、山本会計士です。若くして、既に銀行勤務経験や海外での会計事 …

-

-

会社の設立 前株と後株 どちらがよい?

法人の設立に関与することがあるため、前株か後株、どちらにすべきかははよく質問を受 …

-

-

消費税計算端数処理はどうする?

商品の価格は、原則として消費税を含めた総額で表示しなければなりません。これは「消 …

-

-

まだ保険事故が発生していない生命保険契約を相続したら? (生命保険契約に関する権利)

相続が発生した場合に生命保険金が支払われた場合、非課税限度額(500万円×法定相 …

-

-

未払賞与はこうやって調査される

事業年度末に従業員賞与を未払計上し、1ヵ月以内に支給する、、という特例(法人税法 …

-

-

新聞代 所得税法上の家事関連費の考え方

新聞代って、法人で購読している場合には、税務計算上法人で経費計上できますよね。 …

- PREV

- 外国法人の日本支店 契約書は必要

- NEXT

- 10年間限定の事業承継税制特例制度(水曜勉強会)