10年間限定の事業承継税制特例制度(水曜勉強会)

投稿日:

今日の勉強会の講師は山本さん 事業承継税制と、今年から改正された、10年間限定の事業承継税制特例制度を比較してもらいました。

平成21年度税制改正により創設された従来の事業承継税制を「一般措置」と呼ぶのに対し、平成30年度税制改正により創設された10年間限定の事業承継税制の特例を「特例措置」と区分しています。それぞれの制度の違いは下記のとおりです。

特に、”発行済株式のすべてが対象となった点”、”納税猶予割合が100%となった点”、”3人の後継者まで対象”、”事業継続が困難となった場合の免除の創設” が影響が大きいです。これから活用される機会が増えることが期待されます。

| 特例措置 | 一般措置 | |

| 事前の計画策定等 | 5年以内(H30/4~35/3)に特例承継計画提出 | 不要 |

| 適用期限 | 10年以内(H30~H39)に贈与相続 | なし |

| 対象株式 | 全株式 | 総株式数の3分の2まで |

| 納税猶予割合 | 100% | 贈与100%,相続80% |

| 承継パターン | 複数株主から後継者3人 | 複数株主から後継者1人 |

| 雇用確保要件 | 弾力化 | 承継後5年は8割維持 |

| 事業継続が困難な事 由が生じた場合の免除 |

あり | なし |

| 相続時精算課税の適用 | 60歳以上の者から 20歳以上の者への贈与 |

60歳以上の者から20歳以上 の推定相続人・孫への贈与 |

関連記事

-

-

子会社配当の源泉で多額の還付加算金が発生?(水曜勉強会)

今日の勉強会の講師は岩里さん。子会社配当により、結果的に多額の還付加算金を収受で …

-

-

海外の親会社の資本金 ”Additional Paid in Capital” ”Capital Surplus” はどうカウントする?

100%親会社の資本金が5億円以上である場合には、日本で税制上の優遇措置が無くな …

-

-

米国法人が日本で合同会社を設立するメリット

米国法人の日本子会社として合同会社を用いると、米国税法上のチェック・ザ・ボックス …

-

-

タックスヘイブン対策税制の適用を除外させるための要件

シンガポール、香港、さらには2013~2015年に限ってタイ等の軽課税国に子会社 …

-

-

2015年1月からの相続増税の影響

2015年1月から相続税の基礎控除額が大幅に引き下げられます。これにより、課税対 …

-

-

郵便外交員500人申告漏れ計17億円 (新聞報道を解説)

個人の保険外交員が、確定申告の際に費用計上した、携帯電話使用料やガソリン代が、税 …

-

-

非常事態宣言 緊急経済対策が発表されました

■雇用調整助成金 緊急対応期間(令和2年4月1日~6月 30 日まで)中、助成率 …

-

-

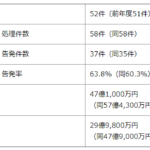

東京国税局 令和元年度の査察概要公表

東京国税局が、令和元年度の査察の概要を公表しました。 注目は処理件数58件(実際 …