相続税でいう一時居住者とは

投稿日:

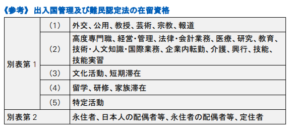

海外から一時的に日本に来ている一時居住者(相続開始の時において別表第1の上欄の在留資格を有する者+相続開始前15年以内に日本に住んでいた期間の合計が10年以下)については、日本国内の財産にしか、相続税が課されないことになりました。ここでいう別表第1の上欄の在留資格とは下記表のを指します。

永住権保持者や、配偶者ビザの方は、一時居住者の規定から外れます。

永住権保持者や、配偶者ビザの方は、一時居住者の規定から外れます。

関連記事

-

-

お亡くなりになった方が居住していた土地の相続 (小規模宅地の評価減 居住用宅地)

お亡くなりになった方が居住していた土地を相続する場合には、相続税評価額の減額制度 …

-

-

(新聞報道を解説) 東京スター銀、取引先の海外進出支援

”東京スター銀行は3月30日、取引先への海外進出支援体制を拡充するため、東京コン …

-

-

10年無申告は重加算の対象になるか(水曜勉強会)

今日の勉強会の講師は榊原さん。直近の裁判事例から、10年以上無申告であった法人に …

-

-

日本台湾交流 野球教室

今週末、11月22日(土)、23日(日)に、台湾の3都市(台北→高雄→台中)で、 …

-

-

海外から年金の受給を受けている場合の申告 申告不要か否か

日本に居住する方が海外から年金の受給を受けている場合には、確定申告義務が生ずる点 …

-

-

今年の確定申告

忙しすぎる。。。 もう、これ以上、個人の確定申告は受けれません。。 スミマセン。 …

-

-

オーナー企業の自社株対策(水曜勉強会)

今日の勉強会の講師は山沢でした。オーナー企業向けの自社株対策を少し説明しました。 …

-

-

富裕層の申告漏れが過去最高~CRSの効果~

全国の国税局が2019年6月までの1年間に実施した個人所得税の調査で、富裕層の申 …

- PREV

- 一時的に日本に居住している方の相続税の納税義務

- NEXT

- 税制適格ストックオプションとは