相続税でいう一時居住者とは

投稿日:

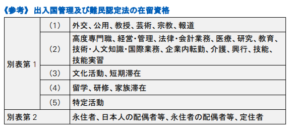

海外から一時的に日本に来ている一時居住者(相続開始の時において別表第1の上欄の在留資格を有する者+相続開始前15年以内に日本に住んでいた期間の合計が10年以下)については、日本国内の財産にしか、相続税が課されないことになりました。ここでいう別表第1の上欄の在留資格とは下記表のを指します。

永住権保持者や、配偶者ビザの方は、一時居住者の規定から外れます。

永住権保持者や、配偶者ビザの方は、一時居住者の規定から外れます。

関連記事

-

-

DD費用(財務調査費用)は損金処理できるか?

M&Aで、他社の株式を買収する際に、仲介会社に報酬を支払うことがあります …

-

-

売掛金を回収しにいったら会社がもぬけの殻。。(水曜勉強会)

今日の勉強会の講師は佐々木さん。タワーマンションに関する評価の見直し、超富裕層税 …

-

-

良い仕事仲間と!

だんだんと忙しいシーズンに入ってきました。頑張って乗り越えます!

-

-

外貨で海外の貸付用の固定資産を購入したら為替差益に課税されることがあるって知ってますか?

米ドル建で預け入れていた預金10万ドルを使って、ハワイの貸付用の不動産12万ドル …

-

-

明けましておめでとうございます。

明けましておめでとうございます。旧年中はお世話になりました。本年もよろしくお願い …

-

-

INAAミーティング(イタリア)

国際会計事務所グループ、INAA(http://www.inaa.org/)の国 …

-

-

(新聞報道を解説) 「移転価格税制でホンダ勝訴 !」

東京国税局は、ホンダに対して、ブラジル子会社に意図的に低い金額で部品を販売してい …

-

-

空き家の譲渡所得の特例(水曜勉強会)

今日の勉強会の講師は岩里さん。住宅資金贈与の特例、居住用財産の譲渡の特例、株式関 …

- PREV

- 一時的に日本に居住している方の相続税の納税義務

- NEXT

- 税制適格ストックオプションとは