連結納税のメリット/デメリット

投稿日:

連結納税のメリット、デメリットを比較してみました。連結親法人が多額の欠損金を持っているケース以外は、あまり節税効果も期待できない割に、決算手続きの負担が大きくなるため、おまりお勧めできないと言わざるを得ませんね。。

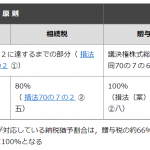

| メリット | “連結親法人”の連結納税開始前の繰越欠損金を適用できる | 親法⼈の単体納税の下で⽣じた⽋損⾦額は、みなし連結欠損金として連結納税適用事業年度以後に納税連結子法人の課税所得を含めた連結所得と相殺できる。 |

| 税金相当の資金移動ができる | ||

| 単体で適用出来なかった税額控除を適用することができる |

| デメリット | 連結納税制度の適用を原則としてやめることができない | |

| 連結子会社の欠損金の切捨て | 開始・加入前の特定連結子会社が有する繰越欠損金は特定連結欠損金として、連結子法人の個別所得を限度として控除できる。 | |

| 連結親会社の資本金が1億円超の場合は、中小法人税制の適用不可 | ||

| 開始前・加入前の一定の資産に対する時価評価を行うこと | 評価損に伴う欠損金は、切捨てられる。 | |

| 地方税に連結納税制度が無いため、単体の申告書は作成する必要があり、結果として決算手続きが増加する | まず単体の決算を行い、次に全体計算を実施し各社に按分仕訳を計上する等、手続きは単体納税に比べて全体計算する過程だけ業務が増加する。 | |

| 交際費は、連結全体の支出額により計算する |

関連記事

-

-

事業承継税制の改正(水曜勉強会)

今日の勉強会の講師は岩里さん。事業承継税制がの拡充について解説してもらいました。 …

-

-

コロナ禍でやむを得ず1年以上日本滞在になってしまった海外駐在員

日本から海外に駐在されている方や、海外法人に勤務されていた方の中で、コロナ禍で2 …

-

-

会社に対する貸付金

会社への貸付金は被相続人の財産として課税されます。 会社からの返済が期待できない …

-

-

国税OB元税理士ら4人逮捕 (新聞報道を解説)

この事件は、IT関連会社(恐らく出会系)が、恐らく外注費や広告費の名目を使い利益 …

-

-

配偶者控除と基礎控除 所得制限に注意

配偶者控除と基礎控除ですが、所得により控除額が変わりますので、きわどい方は要注意 …

-

-

ランチ忘年会

今日は、夜参加できない女性社員を中心に、ランチ忘年会をインターコンチネンタルホテ …

-

-

バンコク事務所

バンコク事務所のスタッフとのランチ

-

-

米国から日本に駐在してきた方は、なぜ日本で健康保険を払わない? 日米社会保障協定

米国で勤務している方が日本に転勤となった場合ですが、日米社会保障協定 を米国側で …

- PREV

- 国外関連者(取引依存による認定)

- NEXT

- MJS税経システム研究所 タイ視察セミナー