「PEなければ課税なし」と代理人PE認定の関係

投稿日:

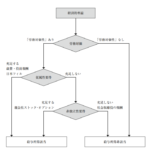

「PEなければ課税なし」の原則

外国法人が日本で自社の商品を販売したとしても、日本に支店/事務所など固定的施設(=PE)を設けていない場合には、日本で法人税は課税されません。

でも、代わりに代理人を日本で活動させれば、PE課税を回避しながら、日本で支店/事業所も設けることなく、自社の商品を日本で販売することができますね。結果、その商品の売買利益に対しては日本では課税されず、日本の販売代理人に対する手数料だけ(←商品の売買利益と比べるとかなり低いですね)が日本で課税されることになってしまいます。

そのような行為を防止するために、外国法人の商品の販売を代理する人は、外国企業のPE(=代理人PE)とみなして売買利益に対して課税する制度が設けられています。(通常の独立した地位で営業している代理人は除かれます)

関連記事

-

-

孫正義氏の130億円の節税(相続対策)

孫正義氏は、銀座ティファニービルを320億円で購入。期待利回りは2.6%と低いた …

-

-

租税滞納状況 税金の滞納そんなに多いの?(水曜勉強会)

今日の勉強会の講師は岩里さん。空き家譲渡特例、企業版ふるさと納税、国外転出課税、 …

-

-

タワマン節税 (水曜勉強会)

今日の講師は佐々木さん。タワマン節税について説明してくれました。 タワマン節税っ …

-

-

ゴーン被告の起訴内容?

ゴーン被告の国外脱出の事件は、毎日大きなニュースになってます。2018年11月に …

-

-

(新聞報道を解説) 「国外財産申告せず インサイダーの被告加算税を初適用」

「国外財産申告せず インサイダーの被告 加算税を初適用(日経新聞H27.4.3) …

-

-

マイナンバー制度、相続時精算課税に関する改正 (水曜勉強会)

今日の水曜勉強会の講師は苗代さん。マイナンバー制度の概略と、相続時精算課税に関す …

-

-

国税OB元税理士ら4人逮捕 (新聞報道を解説)

この事件は、IT関連会社(恐らく出会系)が、恐らく外注費や広告費の名目を使い利益 …

-

-

個人への外注費や業務委託費は給与に該当?それとも報酬?

個人コンサルタントに支払った報酬を「給与」として取り扱い源泉徴収するのか、「報酬 …