海外に出向している従業員の給与の一部親会社負担 その①(水曜勉強会)

投稿日:

今日の勉強会の講師は中川さん。海外の子会社に出向する従業員の給与の一部を、日本の親会社が負担する場合の、日本側での課税関係を説明してもらいまいした。

留守宅手当

出向者は海外で生活しますが、その家族は日本に居住しており、二重生活に係る費用が発生するため、日本にある留守宅に係る費用の補填として留守宅手当を支給した場合

⇒二重生活に係る費用の補填である留守宅手当は、出向元法人の損金に算入

較差補填金が損金の額に算入される理由として、『法人税基本通達逐条解説(八訂版)』(小原一博編著789頁、税務研究会出版局)は次のとおり説明しています。

「…出向元法人と出向者との間において雇用契約が維持されている以上、出向者としてはその出向後においても従来どおりの労働条件を保証するよう出向元法人に対して要求する権利が保留されているということができるから、出向先法人が自己の給与ベース等に基づいて出向者に対する給与相当額を計算し、これを出向元法人に対して負担金等として支出し、又は出向者に直接支給する場合には、必然的に出向元法人においてその給与の較差部分に相当する金額を負担しなければならないことになる。

そして、この場合の出向元法人における給与の較差部分の負担は、出向元法人と出向者との間の雇用契約に基づくものであって、単なる贈与的性格のものではない。すなわち、その出向者の労務が出向先法人に提供されていても、その給与の較差部分の負担を当然にその出向先法人に対して強制できる性質のものではなく、出向先法人においてこれを負担し得ない事情があれば,出向元法人においてこれを支給しなければならないという性質のものである。」

関連記事

-

-

所得税納税者の上位たった4%が、所得税の全税収額の50%を納税している事実

結構衝撃を受ける情報です。2016年から所得税率が上がりましたが、高額納税者の方 …

-

-

INAA役員会

国際会計事務所ネットワークINAAの役員会(シンガポール)。役員になって2年、新 …

-

-

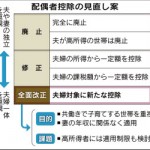

(新聞報道を解説) 配偶者控除2017年に新制度 首相が検討指示

配偶者控除 の改正は2017年になりそうです。妻の年収が103万円以下である場合 …

-

-

生前贈与まとめ

非課税で贈与できる方法をまとめてみました。 【1】通常の贈与 … 1 …

-

-

IBM事件でIBM側勝訴 どこまでがセーフ? ”不当”の意味を考える(勉強会)

今日は、会計士の山本さんがIBM事件について解説しました。IBMが素晴らしいスキ …

-

-

非永住者で日本法人から役員報酬をもらう場合の留意点

2016年4月1日以降から、非永住者の課税所得の範囲が改正されたことは、記憶にあ …

-

-

インボイス制度2割特例(水曜勉強会)

今日の勉強会の講師は山沢さん。2割特例について解説してもらいました。 消費税の免 …

-

-

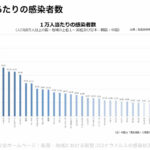

緊急事態宣言延長へ

政府は4月29日、新型コロナウイルスの感染拡大を受けた緊急事態宣言について、5月 …