海外に出向している従業員の給与の一部親会社負担 その②

投稿日:

出向元法人において損金の額に算入することができる留守宅手当ですが、下記のようなものも、出向元法人において損金の額に算入することができるものと考えます。

✔留守宅維持費用、国内残留家族生活費用など日本で生ずる費用に対応するもの

✔海外出向により出向者に不利益が生じないように、出国により受けられなくなる扶養手当、小児医療手当、住宅借入金控除などを補填するもの

✔年金保険料の納付額減額による将来の年金受取額の減額を回避するために支給する国内社会保険料相当部分

関連記事

-

-

税務調査 調査対象は3年?5年?

税務調査の調査対象は、基本的に3年で運用されてます。 ただ、ごく稀に、一旦3年で …

-

-

社長が会社に資金を貸し付けた場合に認定利息課税はあるか?

→無いです。 ここは誤りが多いので、気を付けましょう。

-

-

130万円の壁

130万円の壁とは、妻が夫の健康保険の扶養でいることができるかどうかの年収のこと …

-

-

租税条約の届出書を提出し忘れてしまった場合

租税条約の届出書を提出し忘れてしまうと、原則としては、その届出書を提出する前の取 …

-

-

消費税の届出書の提出をミスした場合/課税期間特例選択届出書(水曜勉強会)

今日の勉強会の講師は、岩里さん。消費税のトラブル事例につき解説してもらいました。 …

-

-

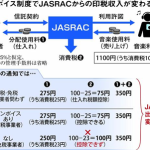

10月開始のインボイス制度 音楽印税に波紋 JASRACの減額通知に翻弄される作曲家(ニュース記事を解説)

2023.10.1 産経新聞 これまではJASRACから印税権者に音楽使用料を分 …

-

-

広大地

三大都市圏であれば面積500㎡以上、それ以外の場所でも面積1000㎡の土地につい …

-

-

インボイス制度導入について

色々異議を唱えている方は多いですが、世界各国では当然のように導入済みです。シンガ …