中小企業者の範囲の改正(水曜勉強会)

投稿日:

今日の勉強会の講師は水野さん。租税特別措置法上の中小企業者の範囲の改正について説明してもらいました。

租税特別措置法上、中小企業者となると、30万円未満の固定資産の一時償却や、所得拡大促進税制の適用拡大のメリットがあります。原則として、資本金が1億円を超えてしまうと、”大規模法人”として中小企業者からは外れますが、資本金1億円以下でも、下記の場合は”みなし大企業”と認定され、中小企業者の対象から外れます。

- 発行済株式の1/2以上を、同一の大規模法人に所有されている

- 発行済株式の2/3以上を、大規模法人に所有されている

現行法では、大規模法人は、資本金1億円超の法人だけでしたが、2019年4月1日以後開始事業年度からは、追加で、「大法人(資本金5億円以上)」と「100%グループ内の複数の大法人に 100%保有されてる法人」が含まれます。

これまでは、資本金1億円以下の会社の場合、法人税法上は大法人、租税特別措置法ほ中小企業者、というケースがあったのですが、これにより、法人税法上で大法人となった場合には、租税特別措置法上も自動的に大規模法人となります。

ららに、みなし大規模法人の判定では、 「発行済株式」の範囲から自己株式を除外することになりました。大規模法人や大法人からこれまでは少数しか保有されていなかったとした場合でも、これにより大規模法人や大法人の保有割合があがり、中小企業者から外れる、、ということも起こりえます。

| 【例】 | 発行済株式300(自己保有株式20,同一の大規模法人所有株式140)(現行)140/300<50% →みなし大企業に該当しない(改正案)140/280≧50% →みなし大企業に該当し中小特例適用不可 |

関連記事

-

-

香港出張

香港出張。香港に進出する日本企業をサポートしてます。 他の東南アジア諸国と比較す …

-

-

海外事業者からクラウドやインターネット広告サービスの提供を受ける場合は注意!

平成27年10月1日から消費税法の取り扱いがかわります。 国外の事業者から、サー …

-

-

青色申告会

今日は青色申告会主催の、消費税申告相談会の相談員として、船橋に来ました。個人事業 …

-

-

貸家建付地等の評価における一時的な空室の範囲(水曜勉強会)

今日の勉強会では、相続の際に、賃貸不動産の一部に空室が生じていた場合の評価方法に …

-

-

期限の利益の喪失とは?

”期限の利益”とは、民法136条で、例えば資金の借り手が、資金の貸し手から、一括 …

-

-

Jリーグ応援

以前、Jリーグの観戦にいったんですが、ビジター応援者、立ち入り禁止、、みたいなエ …

-

-

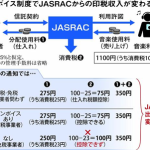

10月開始のインボイス制度 音楽印税に波紋 JASRACの減額通知に翻弄される作曲家(ニュース記事を解説)

2023.10.1 産経新聞 これまではJASRACから印税権者に音楽使用料を分 …

-

-

新卒社員入社内定式

感染防止対策もあるため大変ささやかではありますが、参加人数を絞り、2023年4月 …