タイ子会社設立時の注意(株主規制への対応)

投稿日:

タイは2014年5月に軍事クーデターが起きるなど政情不安定ですが、日本企業は事業展開を見直す様子は全くなさそうです。

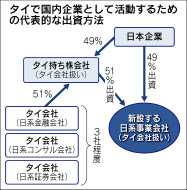

日本企業が、タイに子会社を設立する場合に直面する問題が、株主規制です。日本企業が50%超出資すると、ほぼ全てのサービス業は禁止されます。製造業であれば、規制を受けずに50%以上出資できますが、原材料の輸入・製造・販売のみが認められるのみで、製品の加工や単なる組み立て、有償の修理は、サービスとみなされ50%以上の出資が禁止されます。親会社から製品を輸入して販売することや研究開発、コンサルティング、遊休不動産の賃貸などの事業も勿論禁止。業種の定義がとても狭いのが難点です。

逆に出資を49%に抑えれば多くの事業展開が可能になりますが、たとえ知り合いといえども、タイ国籍の方にお願いして51%出資して、、とお願いする訳にもいかず。そこで、お金は日本企業が負担するから、出資するときの名義を貸してもらえませんか? という「名義貸し」が横行しており、これが、特に事業が上手くいった場合にトラブルに発展する可能性が高いんです。

これに対して、例えば日系のコンサルティング会社、会計事務所、法律事務所等3社程度から計51%から実際に出資を受け、小さな持ち株会社を作る方法があります。この持ち株会社が51%、日本企業が49%をそれぞれ出資して、目的とする事業会社を作る。持ち株会社の株主である会計事務所やコンサルティング会社等が経営に口出しをすることはないので、49%を出資する日本企業が事実上意思決定を握ることが可能です。実際に出資を会計事務所等は、それぞれの業務を通じて、株主意識を持ちながら会社の運営に関与するため、経営陣とのベクトルも一致します。配当で投資を回収していくというよりは、それぞれの業務から得られるサービス対価を通じて、投資資金を回収していくことになります。

関連記事

-

-

本日!

無事42回目の誕生日を迎えることができました。これからも税理士としての自覚を持ち …

-

-

ここのビール うまい!

金曜!近くのおしゃれな ビアマーケットに来ました。お疲れ様でした !!Craft …

-

-

ふるさと納税 節税にはならないが得することもある(水曜勉強会)

今日の勉強会の講師は山本会計士。マイナンバー制度、電気通信事業者に関する消費税の …

-

-

役員報酬の定額支給 未払計上は認められるか?(水曜勉強会)

今日の勉強会の講師は榊原さん。今日もリモートでの勉強会開催となりました。今日のト …

-

-

米国市民権課税

米国籍の方の日本での確定申告をお手伝いすることが多いのですが、最近、同じく外国法 …

-

-

外国企業のクラウドサービスを利用したら、利用する側が消費税を払う??

平成27年10月1日より、外国法人に対して支払うクラウドサービスや、広告配信料、 …

-

-

軽減税率が使えなくなる?(水曜勉強会)

今日の講師は岩里さん。2015年5月9日に、シャープが1218億円ある資本金を1 …

-

-

ふるさと納税見直しへ 高額返礼は優遇除外 (新聞報道を解説)

ふるさと納税、2019年4月以降の寄付からメスが入りそうですね。ふるさと納税は、 …

- PREV

- 2015年1月からの相続増税の影響

- NEXT

- タイ子会社設立時の注意(労働問題)