消費税の課税事業者を選択する際の注意(水曜勉強会)

投稿日:

昨日の勉強会で触れた話題ですが、多額の固定資産投資を行うことがわかっていた場合、状況によっては消費税の還付を受けるために、意図的に消費税の課税事業者を選択できるケースがあります。

原則としては、課税事業者は2年間継続して選択しなければならないのですが、「調整対象固定資産」を購入している場合には、3年間継続して課税事業者を選択しなければなりません。

調整対象固定資産とは、棚卸資産以外の資産で、建物及びその附属設備、構築物、車両、工具器具備品、ソフトウェアで、一つ100万円以上のもの(税抜価格)をいいます。

新設法人で課税事業者を選択した法人の他、期首資本金が1000万円以上で消費税の課税事業者となっている法人や、親会社の基準期間の課税売上高が5億円であり、消費税の課税事業者となっている子会社 もこの対象となります。

関連記事

-

-

人材派遣会社の告発事案(水曜勉強会)

今日の勉強会の講師は山本さん。大阪国税局が令和元年8月30日に消費税法違反で告発 …

-

-

米国パートナーシップ最高裁判決(水曜勉強会)

今日の講師は山本さん。各高裁で異なる判決が出されていた、デラウェア州のLimit …

-

-

クアラルンプール

1日だけですが、クアラルンプールに滞在しました。 クアラルンプールで、7年前まで …

-

-

フィレンツェ

明日からのINAAのInterim Meetingの前に、フィレンツェに立ち寄り …

-

-

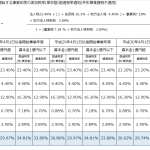

実効税率 平成29年3月決算期用

平成29年3月期の決算で税効果会計を適用する場合の実効税率は下記となります。

-

-

クレジットカード会社に支払う支払手数料は非課税

税務調査で良く指摘を受ける項目です。その時は気を付けていても、少し経つと忘れてし …

-

-

大阪出張

今日は、大阪にて、仕事で某プロゴルファーの方とお会いしたのですが、お土産にゴルフ …

-

-

次亜塩素酸水と次亜塩素酸ナトリウムは違いますよ!

先日、経済産業省より、新型コロナウイルス対策に有効であると評価された次亜塩素酸水 …