移転価格税制により多国籍企業が提出を求められる文書

投稿日:

平成28年4月1日以後開始事業年度から、多国籍グループ企業に属する法人は、各種文書の提出が要求されるようになり、当事務所の関与先の親会社あらも、作成につき問い合わせを受けるようになりました。

①直前期の連結総売上1000億円以上の多国籍グループの中の日本法人/日本支店

⇒下記3つの事項を、e-taxで国税局に提出する。

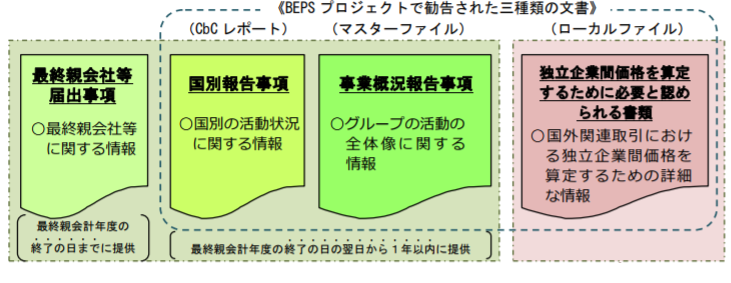

■最終親会社等届出事項(最終親会社に関する情報) →日本子会社に提出義務有り!

■国別報告事項(国別の活動状況) →海外最終親外資者に提出義務有り!

※BEPSではCbCレポートとして作成が勧告。

■事業概況方向事項(グループ活動の全体像) →日本子会社に提出義務有り!

※BEPSではマスターファイルとして作成が勧告。

②一の国外関連者との取引について、前事業年度の取引合計額が50億円以上、又は無形資産取引の合計額が3億以上

⇒独立企業間価格の算定情報を作成し保存

※BEPSではローカルファイルとして作成が勧告

⇒調査官から提示が求められた場合には45日以内に提示(文書化対象取引でなければ60日以内)

関連記事

-

-

Zenlogicのファーストサーバー 絶対契約したらダメ!

当税理士法人は、Zenlogicのファーストサーバーを使っているのですが、今日現 …

-

-

投資名目の2億円を私的流用 (新聞報道を解説)

投資セミナー運営者が投資資金を集めたものの、それを実際に投資せずに、私的に使って …

-

-

東京都全域の飲食店に営業時間短縮要請へ

キャバクラ、ガールズバー、ホストクラブ、カラオケボックスは、再び自粛ですね。この …

-

-

役員退職金を利用した節税スキームの落とし穴 (水曜勉強会)

今日の勉強会の講師は、山本会計士です。若くして、既に銀行勤務経験や海外での会計事 …

-

-

OECDのブラックリストに載ってしまったトリニダード・トバゴ

2017年7月に行われたG20首脳会議で、タックスヘイブン(租税回避地)に関する …

-

-

6500万円脱税容疑で広告会社を告発 東京国税局

昨年の事案です。 脱税の手口として、Xが、別のペーパー会社Yに、”広告料”の名目 …

-

-

法人が購入した資産を、親族のみが使用した場合(水曜勉強会)

今日の勉強会の講師は佐々木さんでした。国税不服審判所が、平成24年11月1日に行 …

-

-

ランチ忘年会

今日は、夜参加できない女性社員を中心に、ランチ忘年会をインターコンチネンタルホテ …