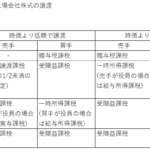

グループ間で寄付があった場合の親会社側での調整=寄付修正(水曜勉強会)

投稿日:

今日の勉強会の講師は佐々木さん。ちょっと難しいトピックですが、100%グループ間で、寄付があった場合の、株主側での調整 ”グループ法人税制における寄付修正” を、説明してもらいました。

凄く簡単に説明すると、B社がC社に300を寄付する場合、その寄付は、B社側で税務上費用に入りません(C社側では益金に入りません)。ただし、実際にB社の純資産はその分300減少してますので、A社がB社の株式を売却する際に、300分目減りしますので、株式譲渡損失300が発生してしまいます。B社の価値が目減りしてるので、当然ですね。

実は、グループ的にみると、B社がC社に300の寄付をしたことにより、結果的にA社側で、300が税務上費用に落ちることになるのです。しかもC社側では益金にも入っていない。ここら辺の租税回避行為を防ぐために、A社がB社株式を第三者に売却した場合いは、300の加算調整を加えることになります。

技術的には、B社がC社に300の寄付を行った場合には、A社の別表5に、『B社株式(寄付修正) △300』と記載し、同時に上記のケースだと『C社株式(寄付修正) 300』と記載し、A社がそれぞれの株式を第三者に売却した時点で、税務調整を行うことになります。

関連記事

-

-

特別取締役とは?

2006年5月から施行された会社法では、「特別取締役」による取締役会の決議という …

-

-

役員報酬の定額支給 未払計上は認められるか?(水曜勉強会)

今日の勉強会の講師は榊原さん。今日もリモートでの勉強会開催となりました。今日のト …

-

-

税制適格ストックオプション(水曜勉強会)

今日の勉強会の講師は山本さんでした。今回は税制適格ストックオプションの要件につい …

-

-

輸入消費税の還付

商品を海外から輸入する際に、輸入消費税を支払いますが、これを消費税申告上、仕入税 …

-

-

非上場株式の低額/高額譲渡①(水曜勉強会)

今日の勉強会の講師は中川さん。例えば自社株を譲渡した場合ですが、その株価が時価よ …

-

-

税務調査が電話ベースで行われる?(水曜勉強会)

今日の勉強会の講師は中野さんです。 コロナ禍で税務調査の件数が前年の30%にまで …

-

-

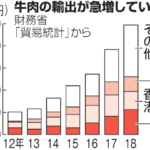

和牛の中国輸出をめぐる課題

海外での日本食ブームも追い風に、和牛輸出は年々増加しています。2018年の年間輸 …

-

-

海外から年金の受給を受けている場合の申告

3/15の確定申告書の提出期限に向け、申告書の作成作業を進めてますが、日本にお住 …

- PREV

- ゴーン被告の起訴内容?

- NEXT

- 2019年の企業倒産件数が11年ぶりに前年増してしまいました