公社債の譲渡の課税関係

投稿日:

2016年以後、公社債の譲渡に関する課税関係が大きく変わりました。改正後は、公社債等は「特定公社債等(国債や地方債など)」と「一般公社債等(特定公社債等以外の公社債等)」に区分されました。特定公社債等・一般公社債等ともに、譲渡所得は改正前は非課税であったのは、改正後は20%申告分離課税となり、さらに特定公社債等は利子所得も申告分離課税(申告不要制度も適用可)となる一方で、一般公社債等の利子所得は20%“源泉”分離課税を維持します。

さらに、改正前は、公社債等と株式等は区分されており、公社債等の譲渡による損益通算はできませんでした。しかし改正後は「特定公社債等・上場株式等」、「一般公社債等・一般株式等(非上場株式等)」として区分されるため、特定公社債等と上場株式等の譲渡損益と配当所得・利子所得との損益通算が可能となります。(措置法37の12の2①)。また、特定公社債等は上場株式等と同様に譲渡損の繰越控除の対象となり特定口座に受け入れることもできます。一般公社債等については、一般株式等との譲渡損益の通算をすることは可能となりました。(措置法37の10)

関連記事

-

-

10年任期の会社の役員重任登記忘れに注意

役員任期を10年とすることができるようになってから、10年が経過しました。 とい …

-

-

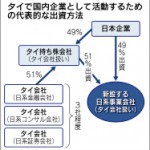

タイ子会社設立時の注意(株主規制への対応)

タイは2014年5月に軍事クーデターが起きるなど政情不安定ですが、日本企業は事業 …

-

-

青色事業専従者控除を適用すべきか否かの判断

青色申告を申請している個人事業主の方は、事前の届出により、例えば奥様に給与を支払 …

-

-

富山GRNサンダーバーズ 新監督に元巨人 二岡氏就任 →二岡さん頑張れ!

ジャイアンツの二岡打撃コーチですが、ジャイアンツを退団し、BCリーグの富山GRN …

-

-

新規設立法人の消費税の免税とインボイス制度導入の関係

インボイス制度の導入まで、あと1年9カ月。新規設立法人が消費税の免税事業者となれ …

-

-

移転価格税制 (定期社内勉強会)

国税局のOBの先生をお迎えし、社内で移転価格税制の勉強会を開催。これは絶対に本に …

-

-

「青色申告の承認申請書」の再申請

二期連続で期限後申告書を提出できなかった場合には、青色申告の承認が取り消されます …

-

-

INAA役員会

国際会計事務所ネットワークINAAの役員会(シンガポール)。役員になって2年、新 …