租税条約の特典条項とは

投稿日:

租税条約ですが2004年に日米租税条約の大改正が行われた頃から、この租税条約の適用を受けることができる法人につき要件が厳しくなりました。

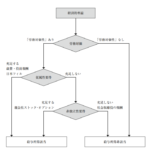

一般的な租税条約では、租税条約の適用を受けることができる双方の国の居住者であるかどうかは「居住者」の条項で定められてますが、日米租税条約を含む特定の国との租税条約においては、「特典条項」と呼ばれる条項が規定されているものがあり、この条項が規定されている租税条約では、居住者の要件よりもより厳格な「適格居住者」の要件を満たす必要があります。

また、これらの国と日本との租税条約を適用するためには、租税条約の届出書に加え、特典条項に関する付表及び居住者証明を提出しなければなりません。

~特典条項とは~

特典条項とは、主に租税条約上「適格居住者」に該当するか否かの要件などが記載されている条項です。「適格居住者」に該当する居住者は、例えば、日本法人の場合には、日本居住者である個人に直接又は間接に50%以上の株式を保有される会社がこれに該当します。

例えば第三国の法人などに100%保有されているような日本法人の場合には、上記の要件は満たしませんが、事業活動テスト(日本で事業活動を行っており、日本で得る所得がその事業活動に関連・付随していること)を満たすことが要求されます。なお、自己の勘定のために投資や管理する活動(商業銀行等の行う銀行業等を除く。)は、この事業活動からは除外されます。

関連記事

-

-

子会社からの配当金に対する源泉徴収の廃止(2023年10月1日以後)(水曜勉強会)

これまで子会社から配当金を受領する際に源泉所得税が徴収されてましたが、2023年 …

-

-

INAA 国際会議(LasVegas)

アルテスタ税理士法人は、国際会計事務所ネットワークのINAAという組織に加盟して …

-

-

クリスマスツリー飾りました

1年ほんと早いですね。寒くなってきましたが、皆様も体調管理くれぐれもお気を付けく …

-

-

香港出張

香港から日本に進出するお客様に、日本でのサービスを提案してきました。とりあえず一 …

-

-

MJS税経システム研究所 タイ視察セミナー

今日の午前、MJS(ミロク情報サービス)の税経システム研究所のタイ視察セミナーに …

-

-

有償ストックオプションとは(1/2)

一般的に知られるストックオプションは原則として権利行使により株式を取得した時点で …

-

-

個人への外注費や業務委託費は給与に該当?それとも報酬?

個人コンサルタントに支払った報酬を「給与」として取り扱い源泉徴収するのか、「報酬 …

-

-

税理士任せで申告漏れを指摘された。税理士に損害賠償請求できるか?

⇒できます。 韓国の人気女優、ソン・ヘギョさんが、韓国で巨額の申告漏れを指摘され …