2015年1月からの相続増税の影響

投稿日:

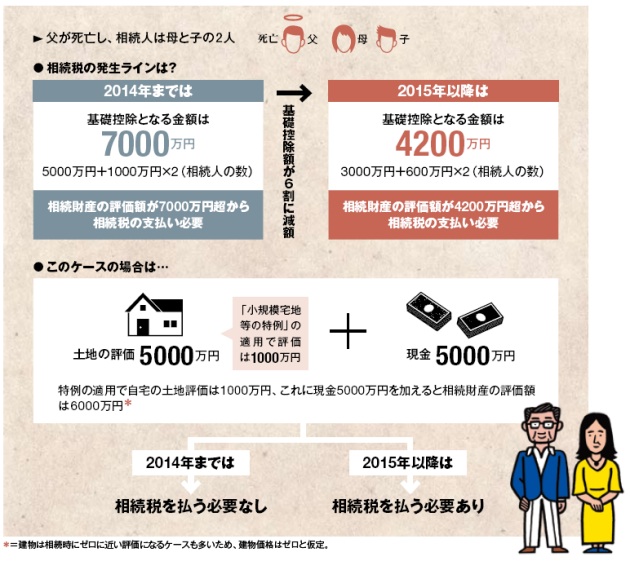

2015年1月から相続税の基礎控除額が大幅に引き下げられます。これにより、課税対象となる方は、現状は4%にすぎなかったのが、8~9%にまで増えるとの試算が出てます。特に地価の高い東京23区では、課税対象となる方の割合は既に9%ありますので、来年1月からの改正後は、20%近くまで上がるように予想してます。納税者側には、あまり良いお知らせでは無いですね。。

関連記事

-

-

外国人出向者の日本における税金を立替払した場合 源泉徴収義務は?

米国の社員が、米国の親会社から日本の子会社に出向してくるケース場合に、その米国人 …

-

-

コワーキングスペース(Singapore)

Golden Equator Capital がシンガポール運営しているコワーキ …

-

-

本日!

無事42回目の誕生日を迎えることができました。これからも税理士としての自覚を持ち …

-

-

海外居住者が日本の不動産を購入する場合の注意

海外居住者が日本で会社を設立し、日本の不動産を購入するケースが良く見られますが、 …

-

-

国税当局が納税管理人を指定できるようになります(水曜勉強会)

今日のリモート水曜勉強会の講師は岩里さん 税制改正大綱について解説してもらいまし …

-

-

印紙税 (水曜勉強会)

昨日の勉強会で、印紙税のことにも少し触れました。会計事務所がお客様と締結する税務 …

-

-

税務署はどのようにRSUの申告漏れを把握するのか?

外資系企業に勤務している方が、ボーナスの一環として外国親会社からRSUという報酬 …

-

-

ドバイのフリーゾーン DMCC

先週、ドバイのDMCCフリーゾーンに行ってきました。 このフリーゾーンには、60 …

- PREV

- 海外研修 番外編

- NEXT

- タイ子会社設立時の注意(株主規制への対応)