外国法人の日本支店 法人税申告書の提出期限の延長

投稿日:

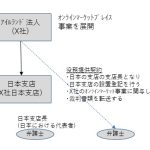

法人税の申告書の提出期限は、事業年度終了後2か月以内。別途申請することにより、さらに1か月間延長されることまでは、比較的一般的な話しです。

それでは、外国法人の日本支店 の場合はどうでしょう。外国の本店が、その国の法律により、事業年度終了後、6か月後に定時株主総会が開催される とかいうことは良くあります。日本支店の決算も、事業年度終了後、6か月を経過するまで、確定しないため、事業年度終了後、3か月以内に申告書を提出することができません。。。

このような場合には、税務署長の承認を受ければ、申告期限を、事業年度終了後6か月以内に変更することができます。通常、税務署長の承認がなくとも1か月の延長は認められるのですが、”特別の事情”に該当する場合には、税務署長の承認が必要となりますので、ご注意を!

法人税法第七十五条の二 第七十四条第一項(確定申告)の規定による申告書を提出すべき内国法人が、会計監査人の監査を受けなければならないことその他これに類する理由により決算が確定しないため、当該事業年度以後の各事業年度の当該申告書をそれぞれ同項に規定する提出期限までに提出することができない常況にあると認められる場合には、納税地の所轄税務署長は、その内国法人の申請に基づき、当該各事業年度(残余財産の確定の日の属する事業年度を除く。)の申告書の提出期限を一月間(特別の事情により各事業年度終了の日の翌日から三月以内に当該各事業年度の決算についての定時総会が招集されないことその他やむを得ない事情があると認められる場合には、税務署長が指定する月数の期間)延長することができる。

関連記事

-

-

アイルランド法人の日本支店はPEに該当せず

アイルランド法人が設置した日本支店に対するPE認定の可否につき東京国税局が指針を …

-

-

令和5年度税制改正大綱の議論開始(水曜勉強会)

今日のオンライン勉強会の講師は田村さん。税制改正大綱について解説してもらいました …

-

-

外国子会社から配当金を収受する場合

外国子会社から配当金を収受する場合には、その配当金の全部または一部につき、課税が …

-

-

イタリアでのゴルフ

INAAの国際会議に参加する会計士と、イタリアでゴルフをする機会がありました。イ …

-

-

スキャナ保存制度(水曜勉強会)

今日の勉強会の講師は上陰さん。スキャナ保存制度、貸倒引当金、地方税に関する当初申 …

-

-

外国法人による日本企業株の譲渡、計66億円申告漏れ指摘②~タックスヘイブン課税~(新聞報道を解説)

昨日のブログで、BVI法人が日本法人N株を購入後、すぐにこの株式を他の法人に転売 …

-

-

中小企業者と中小法人等 中小企業者の定義改正②

税法では「中小企業者」や「中小法人等」に該当することにより下記のような特典を受け …

-

-

税務調査における納税者の不満解消

一昨年から、税務調査の進め方が大きく変わり、実務対応も変わりました。国税通則法の …