お亡くなりになった方が居住していた土地の相続 (小規模宅地の評価減 居住用宅地)

投稿日:

お亡くなりになった方が居住していた土地を相続する場合には、相続税評価額の減額制度がありますので、是非活用してください。

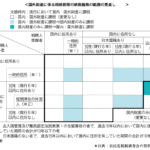

下記のいずれかに該当する場合には、330㎡までの部分につき80%の評価減が適用されます。

下記のいずれかに該当する場合には、330㎡までの部分につき80%の評価減が適用されます。

イ 配偶者が取得した場合には、その配偶者が現にそこに居住していなかったとしても、または相続後すぐにその土地を売却したとしても、80%の評価減の特例が適用されます。

ロ、被相続人と同居していた親族がいる場合には、その親族が、相続税の申告期限まで引き続きそこに居住し、かつ、そこを保有し続けていた場合には、80%の評価減の特例が適用されます。

ハ、イ及びロがいない場合で、いわゆる”家なき子”が、その土地を申告期限までに保有した場合には、80%の評価減の特例が適用されます。

二、被相続人と生計を一にしていた者が、相続税の申告期限まで引き続きそこに居住し、かつ、そこを取得した場合には、80%の評価減の特例が適用されます。

「ここに注意!! 共有相続の場合」

例えば、被相続人の居宅の土地をその配偶者と子供が共有相続し、配偶者だけその居宅に居住し、子供は居住しない場合には、居住しない子供の相続分は除いて、小規模宅地の評価減の計算を行います。

関連記事

-

-

PE認定 (新聞報道を解説)

昨日の勉強会で、PE認定に関する判決がトピックになりました。米国居住者が、米国で …

-

-

東京地裁 PE認定で新たな見解 (水曜勉強会)

今日の講師は苗代さん。皆、税務調査の対応で出払ってしまい。。今日は5人だけでの勉 …

-

-

リース取引の税務上の取り扱い(水曜勉強会)

今日の勉強会の内容は盛りだくさんで、1時間予定のところ、30分超過してしまいまし …

-

-

両親の社会保険料の負担

離れて暮らしている家族(特にお子様やご両親)の社会保険料を負担した場合には、その …

-

-

空き家を譲渡した場合の所得控除の特例(水曜勉強会)

今日の勉強会の講師は岩里さん。平成28年4月から適用となった、空き家を譲渡した場 …

-

-

不動産の譲渡 メモも証拠 取得費がわからなくてもあきらめるな

不動産を売却したときの譲渡所得の確定申告。その不動産を当初購入した時期が昔すぎて …

-

-

富山GRNサンダーバーズ 新監督に元巨人 二岡氏就任 →二岡さん頑張れ!

ジャイアンツの二岡打撃コーチですが、ジャイアンツを退団し、BCリーグの富山GRN …

-

-

一時的に日本に居住している方の相続税の納税義務

転勤や留学で一時的に日本に滞在している海外国籍の方もいらっしゃいますが、そのよう …

- PREV

- 税務調査における納税者の不満解消

- NEXT

- 税務署にも成績評価がある?