月に2回給与を支給する場合の源泉所得税の計算

投稿日:

予め、半月毎に給与を支給することになっている場合には、各支給額を2倍して源泉所得税を月額表から計算し、その金額を1/2したものを、半月毎の支給額から控除する源泉所得税とします。(所得税法第185条①)

同じ月に2回目の給与を追加支給するようば場合には、2回目の給与と1回目の給与とを合算して源泉所得税の月額表から所得税を計算し、その金額から、1回目の給与支給の際に徴収した源泉所得税を控除した差額を、2回目の給与から控除します。

関連記事

-

-

蚊に刺される人の特徴

✔ O型 (他の血液型よりも80%増の確率) ✔ ビールを飲んでるとき ✔ 体温 …

-

-

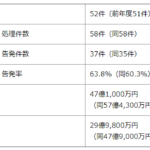

東京国税局 令和元年度の査察概要公表

東京国税局が、令和元年度の査察の概要を公表しました。 注目は処理件数58件(実際 …

-

-

シンガポール空港

シンガポール空港では、4階から1階まで滑り台で降りることもできるそうです。 成田 …

-

-

二次相続対策とは。遺産分割の基本戦略。

お父様がお亡くなりになり、相続人が、その配偶者と子供だけとなる場合があります。遺 …

-

-

千葉銀行 香港支店

今日は、日ごろからお世話になっている、千葉銀行の香港支店にお邪魔して来ました。立 …

-

-

コロナ禍は“災害”と位置付けられることに(水曜勉強会)

今日の勉強会の講師は税理士の中川先。新型コロナ蔓延に伴う優遇措置について、解説し …

-

-

著作権の使用料に対する源泉所得税(水曜勉強会)

今日の勉強会の講師は岩里さんです。過去の税務調査事例について紹介してもらいました …

-

-

所得税納税者の上位たった4%が、所得税の全税収額の50%を納税している事実

結構衝撃を受ける情報です。2016年から所得税率が上がりましたが、高額納税者の方 …

- PREV

- 10年任期の会社の役員重任登記忘れに注意

- NEXT

- 移転価格税制 文書化についての改正(水曜勉強会)