外国税額控除

投稿日:

法人が外国からロイヤリティー収入の支払を受ける際等に、海外で税金を源泉徴収されるケースがあると思います。その際に、源泉徴収された海外の税金を、日本の税金から控除するために「税額控除」を選択するか、又は源泉徴収された海外の税金を税金計算上の費用とするために「損金算入」のいずれかを選びます。

この「税額控除方式」と「損金算入方式」ですが、年度ごとにいずれかを選択できますが、一事業年度で両方の方式を併用することは出来ません。また、一部の外国税について税額控除方式を選択してしまうと、選択した外国税以外も含めた全ての外国税を損金不算入することとなります。また連結納税を採用している場合は、連結グループ全体でどちらかを選択しなければなりません。

関連記事

-

-

「PEなければ課税なし」と代理人PE認定の関係

「PEなければ課税なし」の原則 外国法人が日本で自社の商品を販売したとしても、日 …

-

-

旅行支出、ベトナムが首位 中国超え

2017年7~9月期の旅行消費額は前年同期比26.7%増の1兆2305億円と過去 …

-

-

同族会社の行為計算否認を巡る事件で国側敗訴(水曜勉強会)

今日の勉強会の講師は榊原さん。2019年6月27日の東京地裁の判決で、国側が敗訴 …

-

-

コロナ禍は“災害”と位置付けられることに(水曜勉強会)

今日の勉強会の講師は税理士の中川先。新型コロナ蔓延に伴う優遇措置について、解説し …

-

-

非永住者⇒海外上場株式が課税となります!

2017年分以後の所得税について、非永住者の課税所得の範囲が、国外源泉所得以外の …

-

-

相続の落とし穴

相続税法が改正されてから1年半、相続税の基礎控除枠が従来の6割に縮小された結果、 …

-

-

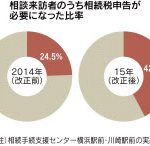

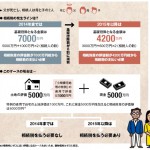

2015年1月からの相続増税の影響

2015年1月から相続税の基礎控除額が大幅に引き下げられます。これにより、課税対 …

-

-

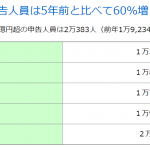

所得格差

国税庁発表によると、所得金額1億円以上の納税者が2万人を超えたそうです。5年前と …

- PREV

- 税逃れ課税、対象国拡大 法人税率20%以上も 財務省検討

- NEXT

- スキャナ保存制度(水曜勉強会)