租税条約に基づく税率軽減の適用を受ける場合の復興特別所得税

投稿日:

非居住者に対して、例えば著作権使用料を支払う場合には、使用料に対して20%の所得税に加えて0.42%の復興特別所得税を控除し(合計 20.42%)、控除した所得税を税務署に納付することになってます。

では仮に、租税条約に、例えば著作権の使用料に対しては税率は10%を超えないものとする、、というような軽減税率の規定がある場合はどうでしょうか?

この場合は、復興特別所得税を源泉徴収する必要はありません。徴収する所得税は、10%のみです。

関連記事

-

-

バンコク事務所 WEBリニューアル

バンコク事務所のWEBをリニューアルしました。タイ進出に関するアドバイスにつき …

-

-

”特典条項”とは

少し難しいですが。。 租税条約の適用を受けることにより、源泉徴収が免除されたり軽 …

-

-

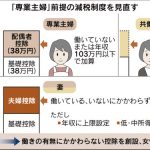

配偶者控除見直し検討 自民税調会長が表明(新聞報道を解説)

配偶者控除の適用をうけることができなくなるから、年収103万円を超えての勤務はち …

-

-

夢があるようじゃ人間終わり

これが好きなことを楽しく続けている人の考え方なのか。。いつか私もこんな心境になれ …

-

-

イタリアの朝市で

半年くらい前に、イタリアでの会議に参加した際に、ちょっと立ち寄った朝市。 ここで …

-

-

Consumption tax / Cross-border e-commerce / Who files tax return? / What’s Registered Foreign Service Provider

Who files consumption tax return for ? …

-

-

非居住者の申告(準確定申告) 提出期限の盲点

非居住者には、①日本に1年以内の居所を有する個人と、②居所を有しない個人”がいま …

- PREV

- 過大退職金に関する判決

- NEXT

- 高額特定資産の特例と非課税仕入れ(水曜勉強会)