民泊による所得 区分は雑所得?不動産所得?

投稿日:

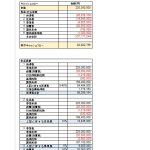

民泊による所得区分は、不動産所得ではなく雑所得となりました。

不動産所得となってくれれば、減価償却⇒赤字⇒他の所得との損益通算というスキームが作れるのですが、雑(又は事業)とされてしまうと、雑か事業かの事業性の判断で”事業性”を主張できないと、減価償却⇒赤字⇒他の所得との損益通算ができません。

<国税庁ホームページより>

民泊による所得

※ 個人が空き部屋などを有料で旅行者に宿泊させるいわゆる「民泊」は、一般的に、利用者の安全管理や衛生管理、また、一定程度の観光サービスの提供等を伴うものですので、単なる不動産賃貸とは異なり、その所得は、不動産所得ではなく、雑所得に該当します。

関連記事

-

-

メルカリ ポイント処理で消費税1億円の申告漏れ(新聞報道を解説)

フリーマーケットアプリ大手の「メルカリ」に税務調査がはいり、約1億円の消費税の申 …

-

-

米国LPSの法人認定について(水曜勉強会)

今日の勉強会の講師は山本会計士。米国のリミテッドパートナーシップが、日本で法人認 …

-

-

スポーツ選手の年俸に対する課税

高額年俸を稼ぐプロスポーツ選手に対する課税って凄いんですよ。 年棒が億になると、 …

-

-

個人事業主に朗報 2割特例 簡易課税の選択は慎重に (水曜勉強会)

今日の勉強会の講師は榊原さん。年間の売上が1000万円以下等の理由で現状消費税の …

-

-

CCCJ Canada/Japan tax and business start up seminar (supported by Altesta Corporation)

https://www.cccj.or.jp/events/cccj-canad …

-

-

令和3年度の税制改正(水曜勉強会)

今日の勉強会の講師は山本さん。令和3年度の税制改正の方向性について解説してもらい …

-

-

経営革新等支援機関の認可

アルテスタ税理士法人ですが、2016年11月17日付で、東京都と千葉県において経 …

-

-

万里の長城

多くの王朝が繁栄と衰退を繰り返してきた中国を象徴するのが「万里の長城」です。全て …

- PREV

- 移転価格税制に備えた書類整備

- NEXT

- 仮想通貨の期末時価評価(水曜勉強会)