日本法人の役員の外国税額控除

投稿日:

日本法人の役員A(日本居住者)が、米国に出張しましたが、出張日数の関係で米国で所得税が課されてしまいました。この米国所得税は、役員Aの日本での所得税の確定申告申告上、外国税額控除の控除対象とすることができるでしょうか?

①役員Aが、日本の確定申告で米国所得税を外国税額控除するためには、役員Aに「国外源泉所得」が無ければなりません。米国勤務分は国外源泉所得だろう、、と思えますが、日本の所得税法上は、役員報酬はどこに出張していたとしても全て「国内源泉所得」とされます。なので、一見、今回のケースは「国内源泉所得」しかないため、外国税額控除を適用することができないのでは?という質問を良く受けます。

②ただし、外国税額控除の場合は少し別です。所得税法第95条(外国税額控除)第4項第十六号で、「租税条約上、相手国である米国で租税を課することができるとされている所得については、国外源泉所得として外国税額控除を適用してよい」ということになっています。

③日米租税条約では、給与に関しては、原則として勤務場所が所得の源泉地となるものとされ(日米租税条約第14条)、その中でも役員報酬については、その役員となっている法人の国も所得の源泉地となることとされています(日米租税条約第15条)。

⇒なので、海外勤務日数に対応する部分が、国外源泉所得と認定され、米国の所得税を外国税額控除により、日本の所得税から控除できますね!

関連記事

-

-

相続時精算課税 孫への贈与も対象に!(水曜勉強会)

昨日の水曜勉強会、相続時精算課税の改正に関する勉強内容もご紹介します。 ■相続税 …

-

-

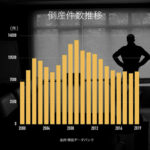

2020年に中小企業に予想される逆風

先日のブログで2019年の企業倒産件数が前年比で増加してた件に触れましたが(ht …

-

-

法人番号決定通知書

法人番号決定通知書が送られてきてますか? この法人番号の制度ですが、私達納税者 …

-

-

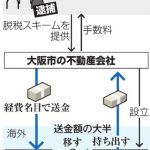

海外法人利用の脱税逮捕(新聞報道を解説)

(朝日新聞)海外法人に資金を循環させる手口で不動産会社の元社長らが脱税したとされ …

-

-

外国株式の譲渡 損益通算は

所得税の確定申告期限もいよいよ大詰めを迎えてきました。海外からいらっしゃられてい …

-

-

仙台にきました

東京よりは涼しいです。 しかし駅前の横断幕、東芝の応援はタイミングが悪い。。

-

-

名義株認定 税務署の判断を国税不服審判所が却下!(水曜勉強会)

今日の勉強会の講師は税理士の中川さん。税務当局が平成29年1月に行った名義株認定 …

-

-

少数株主の排除に関する法律改正→事業承継対策への活用

平成27年5月1日から法律が変わり、少数株主の排除に関する新しい法律が施行されて …

- PREV

- 従業員の給与の一部親会社負担 その⑥

- NEXT

- 非永住者⇒海外上場株式が課税となります!