相続時精算課税 孫への贈与も対象に!(水曜勉強会)

投稿日:

昨日の水曜勉強会、相続時精算課税の改正に関する勉強内容もご紹介します。

■相続税 相続時精算課税(税制改正)

→相続時精算課税を利用した方がよいケース

色々ありますが、”財産が基礎控除以下であるため、そもそも相続税が発生しない親族” に関しては、相続時精算課税を利用して、積極的に財産を移転するメリットは大きいです。

→留意点

この特例、年齢制限があり、誤解が生じることも多いです。今回はこの年齢制限に税制改正が入りました。これまで65歳の親から20歳以上の子(子が死亡しているときに限り孫)への贈与が対象でしたが、平成27年1月1日以降は、、”60歳以上の祖父母/両親から、20歳以上の子/孫への贈与”についても、2500万円の贈与税の非課税の対象となりました。

今まで不可能だった 60歳の親から子への贈与や、祖父母から孫への贈与も、相続時精算課税が利用できることになりました。

関連記事

-

-

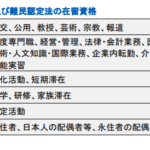

相続税でいう一時居住者とは

海外から一時的に日本に来ている一時居住者(相続開始の時において別表第1の上欄の在 …

-

-

米国法人が日本で合同会社を設立するメリット

米国法人の日本子会社として合同会社を用いると、米国税法上のチェック・ザ・ボックス …

-

-

新型コロナ対策における税制措置(水曜勉強会)

今日の勉強会の講師は中野さん。出社している6人のみが会議室で参加し、残りの社員は …

-

-

国外に居住する親族を扶養親族として扶養控除を適用するためには?

平成27年の改正により、添付書類が明らかになりました。ちょっと、面倒です。。 1 …

-

-

国は中小企業の役員報酬の上限に口を出すな!過大役員報酬(水曜勉強会)

今日の勉強会の講師は山沢が担当しました。トピックは、比嘉酒造が国税と東京高裁で争 …

-

-

インド/アフリカ

INAAのAsiaAfricaフォーラムにて。 日本の将来を考えると、インドとア …

-

-

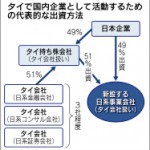

タイ子会社設立時の注意(株主規制への対応)

タイは2014年5月に軍事クーデターが起きるなど政情不安定ですが、日本企業は事業 …

-

-

地方税にも加算税が課されるのか?

税務調査が行われ、修正申告を行うこととなった場合ですが、追い打ちをかけるように加 …