インボイス制度の問題点(水曜勉強会)

投稿日:

今日の勉強会の講師は佐々木さん。5年後(2023年10月1日)から施行されるインボイス制度についての問題点を解説してもらいました。

現在の制度の問題点は、消費税の免税事業者であっても、顧客に消費税8%を上乗せして請求することができ、しかもその8%を納付しなくても良いということになっている点です。顧客側は、支払った8%については自社の消費税を納付する際に控除対象としてしまいますので、この8%分は丸々国が損をしてしまうことになります。

インボイス制度の導入後は、消費税の免税事業者は、顧客に消費税8%を上乗せして請求することはできません。顧客も8%分を支払う必要がありませんので、自社の消費税を納付する際に控除対象にもできません。消費税の控除対象とできるのは、相手から送られてきた請求書(インボイス)に8%の記載があるときだけなので、今後は自社で消費税の課税/非課税取引の判定をする必要が無くなるので、消費税の申告も簡単になります。

問題は、消費税の免税事業者。物を仕入れる際は、受領したインボイスに従い8%を上乗せした対価を支払いますが、今後は、顧客に請求する際には、消費税を請求できないため(これまでは消費税相当分も請求できていた/しかも納税義務無し)、利益を出すのが難しくなります。

免税事業者となる要件は未だ明らかになってませんが、ここら辺は対応を考えなければなりません。

関連記事

-

-

期限の利益の喪失とは?

”期限の利益”とは、民法136条で、例えば資金の借り手が、資金の貸し手から、一括 …

-

-

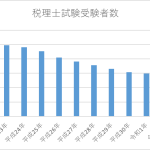

税理士試験受験者数の推移

令和4年度の税理士試験の受験者数が発表されました。ここ10年以上減少し続けてまし …

-

-

IBM事件でIBM側勝訴 どこまでがセーフ? ”不当”の意味を考える(勉強会)

今日は、会計士の山本さんがIBM事件について解説しました。IBMが素晴らしいスキ …

-

-

(新聞報道を解説) 東京スター銀、取引先の海外進出支援

”東京スター銀行は3月30日、取引先への海外進出支援体制を拡充するため、東京コン …

-

-

忘年会

皆さん今年もお疲れ様でした!1年お世話になりました!!

-

-

マイナンバー 罰則規定

人材業を営むお客様主催のマイナンバー勉強会に出席しました。最高で、懲役4年以下、 …

-

-

タワマン節税 税務当局の対応の行方は?(水曜勉強会)

今日の勉強会の講師は佐々木さん。タワマン節税に対する規制の行方を解説。 1億円で …

-

-

連結納税(水曜勉強会)

今日の勉強会の講師は岩里さん。連結納税について解説してもらいました。 例えば12 …

- PREV

- 海外中古不動産を利用した節税

- NEXT

- 相続に関する民法改正(水曜勉強会)