中小企業者の範囲の改正(水曜勉強会)

投稿日:

今日の勉強会の講師は水野さん。租税特別措置法上の中小企業者の範囲の改正について説明してもらいました。

租税特別措置法上、中小企業者となると、30万円未満の固定資産の一時償却や、所得拡大促進税制の適用拡大のメリットがあります。原則として、資本金が1億円を超えてしまうと、”大規模法人”として中小企業者からは外れますが、資本金1億円以下でも、下記の場合は”みなし大企業”と認定され、中小企業者の対象から外れます。

- 発行済株式の1/2以上を、同一の大規模法人に所有されている

- 発行済株式の2/3以上を、大規模法人に所有されている

現行法では、大規模法人は、資本金1億円超の法人だけでしたが、2019年4月1日以後開始事業年度からは、追加で、「大法人(資本金5億円以上)」と「100%グループ内の複数の大法人に 100%保有されてる法人」が含まれます。

これまでは、資本金1億円以下の会社の場合、法人税法上は大法人、租税特別措置法ほ中小企業者、というケースがあったのですが、これにより、法人税法上で大法人となった場合には、租税特別措置法上も自動的に大規模法人となります。

ららに、みなし大規模法人の判定では、 「発行済株式」の範囲から自己株式を除外することになりました。大規模法人や大法人からこれまでは少数しか保有されていなかったとした場合でも、これにより大規模法人や大法人の保有割合があがり、中小企業者から外れる、、ということも起こりえます。

| 【例】 | 発行済株式300(自己保有株式20,同一の大規模法人所有株式140)(現行)140/300<50% →みなし大企業に該当しない(改正案)140/280≧50% →みなし大企業に該当し中小特例適用不可 |

関連記事

-

-

高額特定資産の特例と非課税仕入れ(水曜勉強会)

今日の勉強会の講師は佐々木さんでした。1000万円以上の不動産を購入した場合の、 …

-

-

時期外れの七五三

今頃、長男の七五三を済ませました。 本当は11月15日付近の七五三ウィークに済ま …

-

-

INAA アジアミーティング

アルテスタが所属するINAAのアジアミーティングがドバイで行われました。 今回は …

-

-

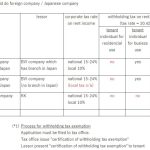

Withholding tax on rent

Tips when foreign company invest to rent …

-

-

Consumption tax / Cross-border e-commerce / Who files tax return? / What’s Registered Foreign Service Provider

Who files consumption tax return for ? …

-

-

シンガポールスリング

シンガポール出張も主要行事をほぼ終えました。社員は当社の頼りになる社員達とクラー …

-

-

宮古島

年始に宮古島に行きました。冬なんで、海には入れず。砂浜もガラガラなんですけど、と …

-

-

香港での銀行口座開設事情

香港のHSBCにお邪魔してます。香港での銀行口座開設ですが、法人口座、個人口座共 …