贈与税を払ってでも生前贈与

投稿日:

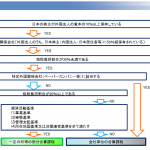

相続税の節税対策で、必ず検討してもらいたいのが、”生前贈与”です。基本中の基本ですが、意外に知らない方も多いです。

110万円の基礎控除の範囲内での生前贈与は多いですが、実は、課される相続税率が高く、次の相続開始まであまり時間が無い方に関しては、贈与税を払ってでも110万円以上の生前贈与を積極的に実行した方がよいことはご存じでしょうか?

例えば。。

相続人が子供2人/遺産3億の場合 → 相続税 約7000万 (相続財産には最高で40%の相続税が課されてます)

この場合、贈与税がかからない範囲で、毎年110万円を贈与する方法も当然可能ですが、次の相続が開始するまでの時間がない方は、贈与税を払ってでも、もう少し大きな金額を贈与することも有効です。

仮に、「子供2人に1000万円のずつ、計2000万円の生前贈与」をしてみてはいかがでしょうか?

★1000万円の贈与に対する贈与税は177万円。”高い”と思われている贈与ですが、税率は 17.7%です。結果的に40%の税率で相続税が課されるよりはマシです。

★上記により、本来課されていたはずされていたであろう税金の400万円は削減できます。

★ただし、相続開始前3年以内の贈与には、相続税が課され、上記の効果が無くなりますので注意が必要です。

関連記事

-

-

富山GRNサンダーバーズ 新監督に元巨人 二岡氏就任 →二岡さん頑張れ!

ジャイアンツの二岡打撃コーチですが、ジャイアンツを退団し、BCリーグの富山GRN …

-

-

法人から個人へ名義変更した“低解約返戻金タイプの保険”に注意(水曜勉強会)

今日の勉強会ですが、皆3月決算で出払っており、、、、。何ともさびしいい勉強会でし …

-

-

貸家建付地等の評価における一時的な空室の範囲(水曜勉強会)

今日の勉強会では、相続の際に、賃貸不動産の一部に空室が生じていた場合の評価方法に …

-

-

タックスヘイブン税制

先日、ロスで海外相続のセミナーを行ってきた際ですが、カリフォルニア州には、財産の …

-

-

相続税:生前贈与加算の改正(水曜勉強会)

今日の勉強会の講師は中野さん。相続税における生前贈与加算の改正について解説しても …

-

-

おみやげ とは

税務調査での ”おみやげ” というフレーズを、良く耳にしたことがあると思います。 …

-

-

株式の譲渡制限をかけたからといって

他人に株がわたる事は無い、、と思ったら大間違いです。取締役会による譲渡制限をかけ …

-

-

相続時精算課税 非居住者への適用

相続時精算課税制度を利用すると、2500万円までの贈与であれば、贈与税の納付義務 …

- PREV

- 香港出張 ”100万ドルの夜景” の由来

- NEXT

- シャァザク